Validador ficheros sepa: la guía definitiva para evitar errores bancarios

2026-02-07

Validador ficheros sepa: la guía definitiva para evitar errores bancarios

Un validador de ficheros SEPA es, en esencia, tu primer filtro de calidad antes de hablar con el banco. Coge tus archivos de remesas —esos que sueles tener en Excel o CSV— y los revisa de arriba abajo para convertirlos al formato XML que los bancos exigen. Su misión es simple pero crucial: cazar y corregir esos pequeños errores que provocan rechazos automáticos, asegurando que cada IBAN, cada importe y cada dato del mandato esté perfecto a la primera.

Por qué es tan importante validar tus ficheros SEPA

Gestionar los cobros y pagos por SEPA es el pan de cada día en cualquier departamento de administración, pero seamos sinceros, también es una fuente inagotable de dolores de cabeza. Un fallo que parece insignificante, como una coma en lugar de un punto en una cifra o un dígito mal puesto en un IBAN, es suficiente para que el banco te devuelva una remesa entera. Y el problema no es solo que se retrasen los cobros, sino la bola de nieve que se genera después.

El verdadero coste de un error no está en el fallo en sí, sino en sus consecuencias:

- Comisiones por devolución: Los bancos no perdonan. Cada transacción rechazada viene con un cargo asociado que, en remesas grandes, se convierte en un gasto considerable.

- Tiempo perdido: Ponerse a buscar el origen del problema en un fichero con cientos de líneas, corregirlo y reenviarlo es un trabajo tedioso que se come horas valiosas.

- Golpe a la tesorería: Los retrasos en los cobros impactan directamente en tu flujo de caja, algo que ninguna empresa puede tomarse a la ligera.

- Imagen de cara al cliente: Que un recibo se devuelva genera molestias y desconfianza. Es un pequeño detalle que puede deteriorar la relación con tus clientes.

La realidad de una pyme en su día a día

Pensemos en una pequeña empresa que emite 200 recibos al mes. Un día, por un error en el formato de la fecha de un mandato, el banco rechaza el lote completo. De repente, el equipo de administración tiene que parar todo lo demás para revisar manualmente cada línea, llamar al soporte del banco para que le expliquen qué ha pasado y volver a generar el fichero desde cero. Este proceso puede robarles media mañana de trabajo y generar un estrés enorme.

Aquí es donde un validador de ficheros SEPA cambia las reglas del juego. En lugar de un proceso manual y reactivo, la herramienta revisa el archivo de forma proactiva, detecta el problema en segundos y te permite corregirlo antes de que llegue a salir de tu oficina.

Un fichero SEPA validado no es un mero requisito técnico. Es una póliza de seguro contra comisiones inesperadas, tensiones de tesorería y horas de trabajo administrativo que se esfuman. Te aseguras de que la comunicación con tu banco sea fluida y sin sorpresas.

La importancia de este paso es todavía mayor cuando vemos el volumen que mueve. En España, las transferencias SEPA ya suponen más del 63% de todas las transacciones de pago, superando con creces a otras soluciones como Bizum en el entorno empresarial. Con una adopción tan masiva, cualquier fallo en la validación tiene un efecto dominó que afecta a miles de empresas. Si quieres profundizar en estas cifras, puedes echar un vistazo al último informe del Comité Nacional de Pagos.

Antes de sumergirnos en el proceso de validación, es útil visualizar los problemas más habituales y cómo una herramienta especializada los ataja.

Problemas comunes sin un validador SEPA y sus soluciones

| Problema manual (Excel/CSV) | Impacto en el negocio | Solución automática con un validador |

|---|---|---|

| IBAN incorrecto (dígitos de control, longitud) | Rechazo inmediato de la transacción y posible comisión bancaria. | Comprueba la validez matemática y estructural de cada IBAN. |

| Formato de importe erróneo (usar coma en vez de punto) | El banco no puede procesar el pago, resultando en el rechazo de toda la remesa. | Estandariza todos los campos numéricos al formato decimal correcto. |

| Campo obligatorio vacío (Nombre, ID de mandato) | El fichero es inválido desde el principio y el banco lo rechaza sin procesar. | Alerta sobre cualquier campo requerido que falte antes de generar el XML. |

| Caracteres no permitidos (acentos, “ñ”, símbolos) | Causa un error de lectura del fichero XML, provocando el rechazo del lote completo. | “Limpia” y convierte automáticamente los caracteres al estándar SEPA (ISO-20022). |

| Fechas con formato incorrecto (DD/MM/AAAA en lugar de AAAA-MM-DD) | El sistema del banco no interpreta la fecha y devuelve el fichero. | Formatea todas las fechas al estándar exigido (AAAA-MM-DD). |

Como puedes ver, lo que a menudo son pequeños despistes humanos se convierten en grandes problemas operativos. Un validador no solo corrige, sino que previene, actuando como una red de seguridad indispensable.

Cómo validar tus ficheros SEPA de forma sencilla

Validar un fichero SEPA no tiene por qué ser un dolor de cabeza técnico. Olvídate de pelearte con las complejas reglas del formato XML. El proceso está pensado para ser intuitivo, sobre todo para los equipos de administración que viven y respiran en herramientas como Excel. El objetivo es muy claro: coger tu hoja de cálculo y convertirla en un fichero que el banco acepte a la primera, sin rechazos ni idas y vueltas.

Primero lo primero: prepara tu fichero de datos

El paso más importante, y donde se evitan la mayoría de los problemas, ocurre antes de tocar cualquier validador. Me refiero a preparar bien tu fichero de origen. Ya sea un Excel o un CSV, asegúrate de que tiene una estructura lógica y limpia.

Cada dato fundamental debe tener su propia columna: el IBAN, el nombre del titular, el importe de la operación y un concepto claro que la identifique.

Un consejo de oro que te ahorrará muchos quebraderos de cabeza: revisa los formatos antes de empezar. Los importes deben usar un punto como separador decimal, no una coma. Además, formatea las celdas de los IBAN como texto; si no lo haces, Excel se “comerá” los ceros que van al principio y el IBAN será incorrecto.

Dedicar unos minutos a esta limpieza previa es la mejor inversión de tiempo que puedes hacer.

Sube y mapea tus datos en cuestión de segundos

Una vez que tu fichero está en orden, la validación se convierte en un proceso muy visual. Con herramientas modernas como ConversorSEPA, solo tienes que arrastrar y soltar el archivo directamente en la web. No hay que instalar nada ni lidiar con configuraciones complicadas.

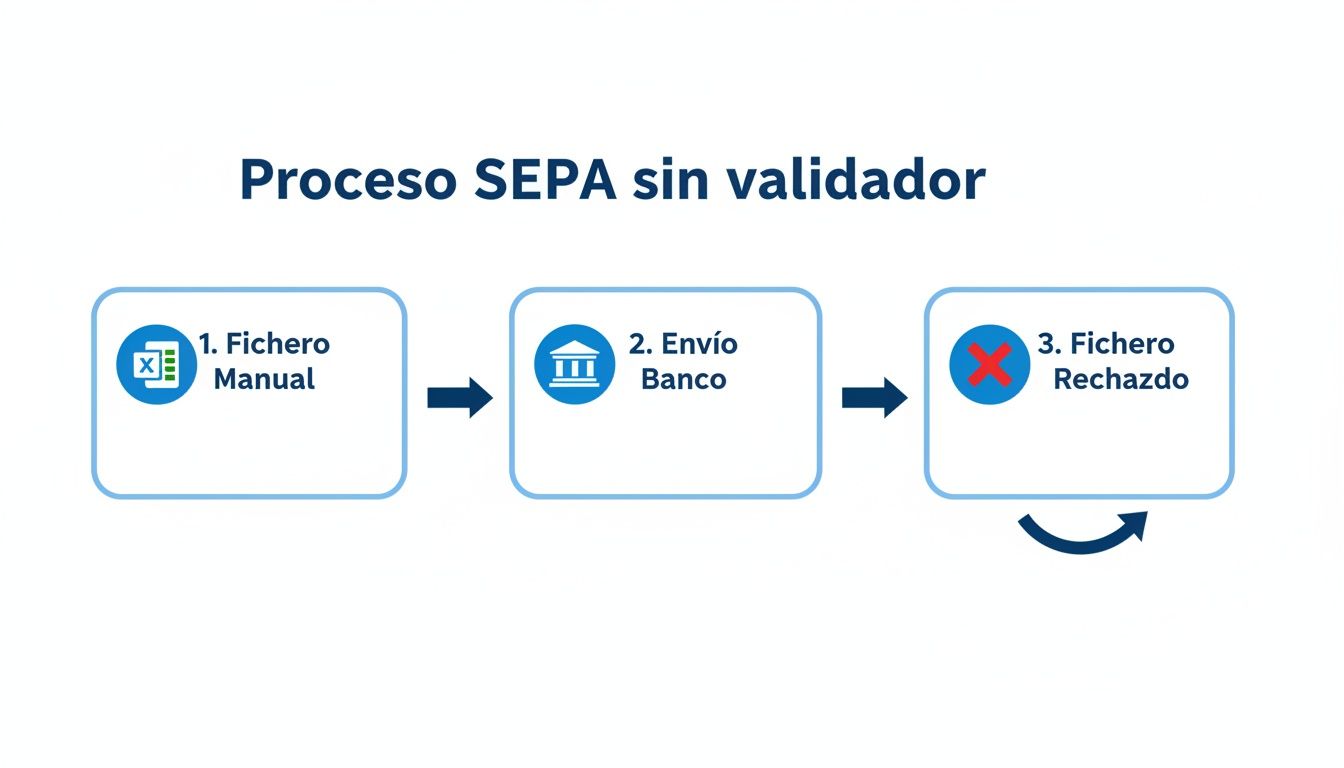

Este diagrama clásico ilustra perfectamente por qué este paso es tan importante. Muestra el flujo manual de toda la vida, donde un pequeño error en el fichero te lleva directo a un rechazo del banco.

Como se ve en la imagen, no tener una validación intermedia crea un ciclo frustrante de prueba y error, que al final se traduce en tiempo perdido y, a veces, costes adicionales.

Tras subir el fichero, la plataforma te pedirá que “mapees” las columnas. Suena técnico, pero no es más que decirle al sistema qué columna de tu Excel corresponde a cada campo SEPA. Por ejemplo, le indicas: “Mi columna ‘Cuenta Bancaria’ es el IBAN” y “la columna ‘Razón Social’ es el Nombre del titular”.

Este mapeo es fundamental. Es como darle al validador un mapa para que sepa dónde encontrar cada pieza de información y pueda analizar los datos correctamente.

Interpreta y corrige los errores sobre la marcha

Y aquí es donde la cosa se pone interesante. Una vez mapeado, el validador escanea cada línea de tu archivo y realiza decenas de comprobaciones al instante. No se queda en lo superficial, como ver si un IBAN tiene 24 caracteres; va mucho más allá.

Algunas de las validaciones clave que se ejecutan son:

- Comprobación estructural del IBAN: No solo revisa la longitud, sino que valida el código de país y los dígitos de control para confirmar que la estructura es correcta según la normativa. Si alguna vez necesitas revisar una cuenta concreta, puedes usar herramientas específicas. De hecho, aquí te explican en detalle cómo funciona un validador de IBAN por sí solo.

- Sintaxis de importes: Se asegura de que todos los valores numéricos usen el formato decimal correcto y no incluyan símbolos extraños o letras.

- Lógica de mandatos: Para las domiciliaciones, comprueba que la referencia de cada mandato sea única y que las fechas de firma sean lógicas (por ejemplo, que no sean fechas futuras).

- Campos obligatorios: Te avisa si falta algún dato esencial que el banco exige, como el nombre del titular o el concepto del pago.

La gran ventaja de un validador en línea es que no se limita a decirte que “hay un error”. Te señala exactamente qué línea es, qué campo está mal y por qué es un problema. Pasas de un rechazo genérico del banco a un diagnóstico preciso con el que puedes actuar.

Si la herramienta encuentra un problema, como un IBAN mal escrito, lo marcará visualmente en rojo. Lo mejor es que, en la mayoría de los casos, puedes corregir el dato directamente en la plataforma. No tienes que volver a tu Excel, buscar el error, corregirlo y subir el archivo de nuevo. Esta edición “en caliente” es un ahorro de tiempo brutal.

Cuando todos los errores estén solucionados y la plataforma te dé el visto bueno, solo queda un clic: generar el fichero. El resultado es un XML impecable, validado y listo para subir a tu banca electrónica con la tranquilidad de que se procesará sin problemas.

Automatiza la validación SEPA con la integración API

Para los equipos de desarrollo y perfiles más técnicos, la eficiencia no es solo un objetivo, es una necesidad. Mientras que validar ficheros a mano a través de una interfaz web saca de apuros a los equipos de administración, la verdadera optimización llega cuando metemos este proceso directamente en nuestras propias aplicaciones. Y aquí es donde una API lo cambia todo.

Una API (Interfaz de Programación de Aplicaciones) es básicamente un puente que permite que tu software de facturación, tu ERP o cualquier sistema interno “hable” directamente con un validador de ficheros SEPA. La gran ventaja es que te olvidas para siempre de descargar un CSV o un Excel para luego subirlo a otra web. El proceso se vuelve invisible, instantáneo y, lo más importante, automático.

Piensa en la posibilidad de generar una remesa desde tu propio sistema y, con una simple llamada, recibir de vuelta el fichero XML validado y listo para enviar al banco. No hay intervención humana, lo que se traduce en cero posibilidad de errores en ese último y crucial paso.

¿Cómo funciona la integración por detrás?

La mayoría de las APIs modernas para validar ficheros SEPA, como la de ConversorSEPA, se basan en una arquitectura RESTful y usan JSON, un formato ligero y fácil de manejar para intercambiar datos. El flujo de trabajo es sorprendentemente sencillo y muy robusto.

El proceso suele seguir estos pasos:

- Envías los datos: Tu sistema realiza una petición POST a un endpoint específico de la API. En el cuerpo de esa petición viajan los datos de la remesa en formato JSON.

- Te identificas: Cada petición debe ir firmada, normalmente con una clave de API (API Key) única que se incluye en las cabeceras para garantizar que solo tú puedas acceder.

- La magia ocurre en el servidor: El servidor de la API recibe el JSON, lo analiza y le aplica todas las validaciones SEPA: desde la estructura del IBAN hasta la coherencia de los mandatos.

- Recibes la respuesta: Si todo ha ido bien, el servidor te devuelve el fichero XML, ya sea un

pain.008.001.02(para adeudos) o unpain.001.001.03(para transferencias), normalmente codificado en base64 y listo para guardar.

¿Y si algo falla? La API no te devuelve un XML. En su lugar, te entrega una respuesta JSON muy bien estructurada, con un listado que detalla cada problema, indicando la línea y el campo exacto que ha provocado el error.

Lo que de verdad marca la diferencia en una buena integración API es su capacidad para devolver errores claros y accionables. No sirve de nada saber que algo ha fallado; necesitas saber exactamente qué es, dónde y por qué, para poder arreglarlo por código o avisar a quien corresponda.

Un ejemplo práctico de llamada a la API

Para que te hagas una idea más clara, vamos a ver un ejemplo simple usando cURL, una herramienta de línea de comandos que seguro que te suena. Así sería una llamada para validar un fichero de recibos:

curl -X POST “https://api.conversorsepa.es/v1/validate” \ -H “Authorization: Bearer TU_API_KEY_SECRETA” \ -H “Content-Type: application/json” \ -d ‘{ “transactions”: [ { “name”: “Cliente Ejemplo S.L.”, “iban”: “ES8021000000000000000000”, “amount”: “99.95”, “mandate_id”: “MANDATO001”, “mandate_date”: “2023-01-15”, “concept”: “Factura EN2024-052” } ] }’

Este comando envía un único pago para que se valide. Si la respuesta es exitosa, contendrá el XML listo para usar. Si quieres profundizar en todo lo que se puede hacer, te recomiendo explorar la documentación de la API de ConversorSEPA para descubrir todos los endpoints disponibles.

Esta automatización no se limita solo a la validación. Las APIs más completas también permiten generar mandatos SEPA en PDF sobre la marcha, ofreciendo una solución que cubre todo el ciclo de vida de los pagos. Sin duda, integrar una API es el paso definitivo para escalar la gestión de cobros y pagos en cualquier empresa con un volumen de operaciones que empiece a ser serio.

Los errores más frecuentes en ficheros SEPA (y cómo evitarlos)

Vamos a meternos de lleno en los fallos que provocan casi el 90% de los rechazos bancarios. Y no, no es teoría. Son los problemas que veo todos los días en la gestión de remesas. Entenderlos es el primer paso para que un validador de ficheros SEPA se convierta en tu mejor aliado y te ahorre horas de frustración y llamadas al banco.

El error más común, y quizás el más desesperante, tiene que ver con el IBAN. Un simple dígito mal puesto, un error al teclear, y toda la operación se va al traste. El banco no va a intentar adivinar cuál era el correcto; directamente, rechaza la transacción. Un buen validador caza estos fallos al instante porque comprueba la integridad matemática de cada IBAN antes de que llegues a generar el fichero.

Otro clásico es el formato de los importes. La norma SEPA aquí es tajante: el separador decimal tiene que ser un punto (.). Nada de comas (,). Este pequeño detalle, que a menudo se nos escapa en hojas de cálculo configuradas para España, es motivo suficiente para que te devuelvan una remesa entera. Un validador decente se encarga de estandarizar estos campos automáticamente, cortando el problema de raíz.

Fallos sutiles pero críticos en formatos y caracteres

Más allá de los IBAN y los importes, hay otros dos focos de problemas constantes: los formatos de fecha y los caracteres especiales. La norma ISO 20022 exige que las fechas sigan el formato AAAA-MM-DD. Cualquier otra cosa, como el típico DD/MM/AAAA, hará que el sistema del banco te diga que hay un error.

Y luego están los caracteres especiales. El estándar XML de SEPA no se lleva muy bien con las “ñ”, las “ç” o las tildes. Estos caracteres deben ser “transliterados”, es decir, convertidos a “n”, “c” o a la vocal sin tilde correspondiente. Si no lo haces, el banco puede interpretar que el fichero XML está corrupto y lo rechazará sin más.

La gran ventaja de un validador no es que te diga “hay un error”. Es que te explica dónde y por qué. En lugar del mensaje genérico del banco de “fichero inválido”, recibes un diagnóstico claro: “Línea 42, el IBAN no es válido” o “Línea 112, formato de fecha incorrecto”. Te ahorra un tiempo valiosísimo.

Problemas específicos de las domiciliaciones SEPA

Cuando hablamos de adeudos directos, la cosa se complica un poco más con los mandatos. Aquí hay dos errores que aparecen una y otra vez:

- Referencias de mandato duplicadas: Cada mandato debe tener un identificador único. Si usas la misma referencia para dos mandatos diferentes, el fichero es inválido.

- Fechas de firma ilógicas: Una fecha de firma que es posterior a la fecha de cobro del recibo no tiene ningún sentido. Los sistemas bancarios lo detectan y, como es lógico, lo rechazan.

Un validador avanzado va más allá de la sintaxis y comprueba también la lógica interna de los datos. Se asegura de que estas incoherencias se detecten antes de enviar nada. Si quieres profundizar en qué campos son imprescindibles, te recomiendo echar un vistazo a nuestra guía sobre qué datos debe contener un fichero CSV de recibos SEPA.

En resumen, usar un validador convierte lo que antes era un proceso de prueba y error en un flujo de trabajo rápido y seguro. Deja de perder el tiempo y asegúrate de que tus ficheros siempre se procesan a la primera.

Lo que se avecina en la normativa SEPA: prepárate para los cambios

El mundo de los pagos SEPA no se detiene. Siempre está en movimiento, buscando mejorar la seguridad y la eficiencia de cada transacción. Estar al día no es una opción, es una obligación si quieres evitar que tus pagos, sobre todo los más importantes como las nóminas, acaben siendo rechazados.

El cambio más importante que está a la vuelta de la esquina tiene que ver con algo tan aparentemente sencillo como la dirección del beneficiario en los ficheros de pago. Hasta ahora, lo normal era meter toda la dirección en un único campo de texto, lo que se conoce como una dirección “no estructurada”. Pues bien, a esta práctica le quedan los días contados.

Adiós a las direcciones de texto libre

La nueva normativa exige el uso de direcciones estructuradas. ¿Y qué significa esto? Muy simple: la información de la dirección ya no puede ir toda mezclada en una sola línea. A partir de ahora, tendrás que desglosarla en campos específicos.

- Nombre de la calle y número:

<StrtNm>y<BldgNb> - Código postal:

<PstCd> - Ciudad:

<TwnNm> - País:

<Ctry>

Puede parecer un detalle sin importancia, pero es clave para la automatización y la lucha contra el fraude. Cuando los datos están estandarizados, los sistemas bancarios pueden validarlos con una precisión mucho mayor. Esto minimiza errores y acelera el procesamiento de miles de pagos, como ocurre con las nóminas.

No estamos hablando de una simple recomendación técnica. La transición a las direcciones estructuradas es un requisito obligatorio. Si no lo cumples, tus ficheros serán rechazados de plano. Ignorar esta actualización podría significar que el pago de salarios de tu empresa se paralice.

Y hay una fecha límite que debes marcar en rojo en el calendario. A partir del 22 de noviembre de 2026, los bancos españoles rechazarán automáticamente cualquier fichero de nóminas (pain.001) que aún utilice direcciones no estructuradas. Ese día es el punto de no retorno en la adopción del estándar ISO 20022 en España. Cualquier validador de ficheros SEPA que se precie deberá, para entonces, comprobar que las direcciones cumplen con este nuevo formato. Si quieres profundizar, puedes leer más sobre el impacto de la dirección estructurada en la normativa SEPA.

¿Qué implica esto para ti y cómo puedes adelantarte?

La buena noticia es que no tienes por qué esperar hasta el último momento y sufrir con las prisas. Ya existen herramientas, como ConversorSEPA, que están completamente preparadas para este cambio.

Al procesar un fichero con una plataforma actualizada, no solo estás validando los IBAN y los importes. También te aseguras de que los datos de las direcciones se organizan correctamente según los nuevos requisitos.

En la práctica, esto significa que puedes empezar a generar ficheros 100% compatibles desde hoy mismo. Así, cuando la normativa entre en vigor, tus procesos de pago no sufrirán ninguna interrupción. Las nóminas y el resto de transferencias críticas seguirán llegando a su destino sin ningún problema.

Resolvemos tus dudas sobre la validación de ficheros SEPA

A la hora de trabajar con ficheros SEPA, siempre surgen las mismas preguntas, tanto si vienes de un perfil administrativo como de uno más técnico. Vamos a aclarar esos puntos clave para que el proceso de validación te resulte mucho más sencillo.

¿Un conversor y un validador son lo mismo?

Esta es la pregunta del millón, y la respuesta es un rotundo no. Un conversor se limita a coger tu fichero, ya sea un Excel o un CSV, y lo transforma en un XML. Es un cambio de formato, sin más. No te asegura que los datos que contiene sean correctos.

Un validador de ficheros SEPA es otra historia. No solo se encarga de la conversión, sino que revisa cada dato, línea por línea, para comprobar que cumple con todas y cada una de las reglas de la normativa. Una herramienta que de verdad te solucione la vida tiene que hacer las dos cosas, si no, te quedas a medias.

Pero si mi banco ya me ofrece un validador, ¿para qué quiero otro?

Es cierto, tu banco tiene su propio sistema de validación, pero piensa en él como el portero de una discoteca. Su única función es decirte si entras o no. Si tu fichero tiene un error, simplemente te lo echará para atrás, sin darte muchas pistas sobre dónde está el fallo.

Aquí es donde entra en juego una herramienta de validación externa. Te permite peinar el fichero, encontrar cada pequeño error y corregirlo antes de que llegue al banco. Te ahorras ese círculo vicioso de enviar, recibir el rechazo, intentar adivinar qué ha pasado y volver a probar suerte.

Imagina que el validador del banco es el examen final. Una herramienta externa es como tener un profesor particular que te ayuda a estudiar. Con él, llegas al examen sabiendo que vas a aprobar a la primera.

¿La misma herramienta me sirve para transferencias y para recibos domiciliados?

Sí, por supuesto. De hecho, es lo mínimo que se le puede pedir. Un buen validador SEPA tiene que ser capaz de manejar los distintos esquemas de pago sin problemas. Esto incluye tanto las transferencias (el esquema SCT o SEPA Credit Transfer) como los adeudos directos, más conocidos como domiciliaciones o recibos (esquema SDD o adeudo SEPA).

Ten en cuenta que cada uno tiene sus propias reglas, campos obligatorios y particularidades. La herramienta debe conocerlas al dedillo para hacer una validación correcta en cada caso.

¿Subir un fichero con datos de pago a una plataforma online es seguro?

La seguridad aquí no es negociable. Cualquier plataforma profesional que se precie debe utilizar un cifrado de extremo a extremo (el famoso HTTPS que ves con el candadito en el navegador) para que tus datos viajen seguros.

Además, es fundamental que el servicio cumpla con normativas de protección de datos como el GDPR. Una buena práctica, por ejemplo, es que los ficheros no se guarden para siempre. Una vez has subido tus datos, validado el fichero y descargado el XML final, esa información debería borrarse de sus servidores en cuestión de minutos. Así se garantiza una confidencialidad total.

En ConversorSEPA, hemos creado una solución que no solo valida y convierte tus ficheros con la máxima seguridad, sino que te acompaña en cada paso para que tus remesas salgan perfectas a la primera. Deja atrás los rechazos del banco y empieza a optimizar tu tiempo. Prueba nuestra herramienta gratis y compruébalo.

Preguntas frecuentes

- ¿Por qué necesito un validador si el banco ya comprueba el fichero?

- El banco suele devolver solo un rechazo genérico sin indicar la línea ni el campo exacto. Un validador SEPA señala el error concreto antes del envío, lo que ahorra tiempo y evita repetir remesas completas por un fallo puntual.

- ¿Sirve el validador tanto para transferencias como para adeudos?

- Sí. Un buen validador comprueba ficheros de transferencias SEPA (pain.001) y de adeudos directos (pain.008), incluyendo los campos obligatorios de cada esquema. Así puedes revisar pagos y cobros con la misma herramienta.

- ¿Es seguro subir un fichero SEPA a un validador online?

- Sí, si el servicio usa HTTPS, cifra la transferencia y elimina los ficheros tras procesarlos. Revisa la política de privacidad del proveedor antes de subir datos con IBAN y nombres de clientes.