Tu guía completa sobre el documento sepa para pagos y cobros

2026-01-27

Un documento SEPA es, en pocas palabras, un fichero electrónico que le da a tu banco todas las instrucciones que necesita para realizar un lote de transferencias o de cobros. Normalmente viene en un formato llamado XML y funciona como una especie de pasaporte digital para tu dinero, asegurando que cada operación se mueva de forma rápida y segura por toda la zona SEPA.

La función del documento SEPA en tus finanzas

Piensa en esta situación: tienes que enviar 100 transferencias para pagar a proveedores o, por otro lado, cobrar 500 recibos a tus clientes. ¿Te imaginas hacerlo a mano, una por una? Sería una auténtica locura, un proceso lento y un nido de posibles errores. Aquí es justo donde el documento SEPA se convierte en tu mejor aliado, porque te permite agrupar todas esas operaciones en un único archivo estandarizado que tu banco procesa de golpe.

Este sistema no solo te ahorra un tiempo valiosísimo, sino que también añade una capa de seguridad y eficiencia que es vital para cualquier negocio hoy en día. Gracias a que SEPA (Single Euro Payments Area) unificó los pagos en toda Europa, se acabaron las barreras y las complicaciones de los antiguos sistemas bancarios de cada país.

En esencia, un documento SEPA es la versión moderna de una remesa bancaria. Es un archivo que contiene un conjunto de órdenes de pago o cobro, que tu software genera y tu banco ejecuta de forma masiva para optimizar tu tesorería.

Los dos pilares de las operaciones SEPA

Para dominar de verdad qué es un documento SEPA, es fundamental que entiendas sus dos grandes aplicaciones. Básicamente, definen si estás enviando o recibiendo dinero. Cada una tiene su propio formato y, por supuesto, una finalidad muy concreta.

-

Transferencias SEPA (SCT - SEPA Credit Transfer): Se utilizan para enviar dinero. Son las órdenes de pago que tu empresa emite para pagar las nóminas, las facturas de proveedores o cualquier otro desembolso que tengas que hacer.

-

Domiciliaciones SEPA (SDD - adeudo SEPA): Están diseñadas para recibir dinero. Son las órdenes de cobro que tú inicias sobre la cuenta de un cliente para cobrarle una cuota, una suscripción o cualquier factura recurrente. Eso sí, siempre con su permiso firmado.

Transferencias vs. Domiciliaciones: ¿empujar o tirar del dinero?

Aunque ambos se gestionan con un documento SEPA, sus funciones son totalmente opuestas. Entender bien qué las diferencia es el primer paso para tener un control real sobre tus flujos de caja. Una transferencia es una acción de “empujar” dinero desde tu cuenta hacia otra, mientras que una domiciliación consiste en “tirar” del dinero desde la cuenta de un tercero hacia la tuya.

Para que quede más claro, aquí tienes una tabla que resume las diferencias clave.

Diferencias clave entre transferencias y domiciliaciones sepa

| Característica | Transferencias SEPA (SCT) | Domiciliaciones SEPA (SDD) |

|---|---|---|

| Finalidad | Enviar dinero (pagar) | Recibir dinero (cobrar) |

| Iniciador | El pagador (deudor) | El beneficiario (acreedor) |

| Requisito clave | Disponer de los fondos | Mandato SEPA firmado por el cliente |

| Ejemplo práctico | Pagar las nóminas de tus empleados | Cobrar la cuota mensual del gimnasio |

La buena noticia es que la velocidad de estas operaciones ha mejorado una barbaridad. De hecho, en España, las transferencias SEPA inmediatas (SCT Inst) ya representan más del 63% del total, lo que las convierte en el método preferido. Esto significa que la mayoría de los pagos y cobros se resuelven en cuestión de segundos.

Saber cómo crear y gestionar un documento SEPA te da un control mucho mayor sobre tus finanzas, te quita de encima un montón de trabajo administrativo y minimiza errores que pueden costar tiempo y dinero. Si te apetece profundizar un poco más, puedes encontrar más información sobre SEPA y su funcionamiento en nuestros artículos de ayuda.

La estructura interna de un fichero SEPA XML

Piensa en un fichero SEPA XML como si fuera un formulario oficial, pero diseñado para que lo entienda una máquina: el sistema de tu banco. En vez de casillas y campos escritos a mano, usa etiquetas y datos organizados en una jerarquía muy estricta, casi como un árbol genealógico. Cada dato tiene su lugar exacto y su función, y si una sola pieza falla, toda la operación se paraliza.

Entender esta lógica interna es clave. No se trata de aprender a programar, sino de comprender por qué cada dato que pones en tu Excel acaba en un lugar específico del fichero. Este conocimiento te da el poder de encontrar un error al instante y arreglarlo antes de que se convierta en un dolor de cabeza.

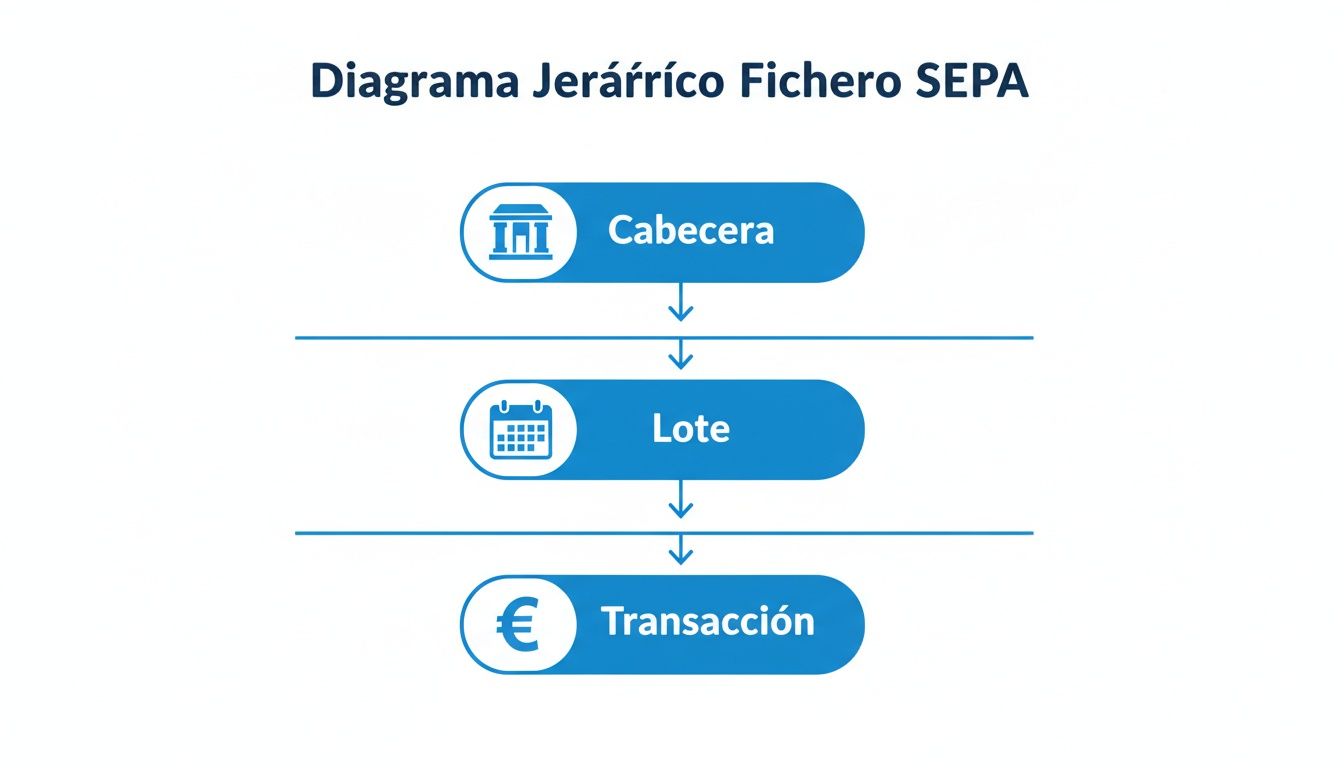

Los tres niveles de un documento SEPA

Todo fichero SEPA se organiza en tres bloques o niveles principales. Cada uno contiene al anterior, creando una estructura que va de lo más general a lo más específico, como si fueran muñecas rusas.

-

Grupo A - Cabecera del Mensaje (Group Header): Es, básicamente, la portada del documento. Aquí se identifica quién manda la orden (tu empresa) y se le da un código único a toda la remesa, el famoso MsgId. Imagínalo como el número de seguimiento de un paquete; es la referencia global para todo el envío.

-

Grupo B - Información del Lote de Pago (Payment Information): Este bloque agrupa los detalles comunes de la remesa. Aquí se define si son transferencias o domiciliaciones, la fecha en que deben ejecutarse y los datos de la cuenta bancaria de tu empresa desde la que saldrá o entrará el dinero. Este lote también lleva su propio identificador, el PmtInfId.

-

Grupo C - Transacciones Individuales (Transaction Information): Aquí está el meollo de la cuestión. Es el nivel más detallado y contiene una entrada por cada pago o cobro que vas a realizar. Cada una de estas transacciones especifica el IBAN del cliente o proveedor, el importe exacto, el concepto y, si es un recibo, la referencia del mandato SEPA que lo autoriza.

Visualmente, la estructura es muy sencilla: un único Grupo A envuelve a un único Grupo B, que a su vez contiene múltiples Grupos C, uno por cada operación individual.

Campos obligatorios que no puedes ignorar

Dentro de esta jerarquía, hay ciertos campos que son de vida o muerte para el fichero. Un error o una omisión en cualquiera de ellos hará que el banco lo rechace de plano. Es como intentar enviar una carta sin poner la dirección del destinatario; simplemente, no va a llegar.

Un fichero SEPA XML bien construido es como una orquesta donde cada instrumento (cada dato) toca su nota en el momento preciso. Si un solo campo obligatorio falta o es incorrecto, la melodía se rompe, y el banco no puede procesar la orden, provocando retrasos en tus pagos y cobros.

Presta muchísima atención a los siguientes datos, porque son la causa del 90 % de los rechazos:

-

Identificadores únicos (MsgId y PmtInfId): Cada remesa que envías debe tener identificadores nuevos que no hayas usado nunca. Repetirlos es un error muy común que los sistemas bancarios pillan al instante.

-

IBAN y BIC (cuando sea necesario): El IBAN debe tener el formato correcto del país al que pertenece. Aunque el BIC ya no es obligatorio para operaciones dentro del Espacio Económico Europeo, algunos bancos lo siguen pidiendo para transacciones concretas. Ante la duda, es buena práctica incluirlo.

-

Fecha de ejecución (ReqdColltnDt / ReqdExctnDt): La fecha en la que quieres que el banco mueva el dinero. Tiene que seguir el formato estricto AAAA-MM-DD y ser una fecha futura válida.

-

Importe de la transacción (InstdAmt): Ojo con esto: siempre debe usar el punto como separador decimal, nunca la coma. Un importe como “1.234,56” será rechazado. El formato correcto es “1234.56”.

Dominar la lógica de esta estructura te da una ventaja enorme. En lugar de ver el documento SEPA como una caja negra indescifrable, lo empiezas a entender como un sistema ordenado y predecible. Esto no solo te facilita crear los ficheros, sino que te convierte en un experto a la hora de diagnosticar problemas, asegurando que el dinero de tu empresa fluya sin interrupciones.

El mandato SEPA como base de las domiciliaciones

Si piensas en un documento SEPA como el coche que usas para cobrar, el mandato SEPA es la llave que lo pone en marcha. Sin esta autorización previa, cualquier intento de cobro es papel mojado y puede ser devuelto al instante. No es un simple papel firmado; es la base legal, el permiso explícito que tu cliente te da para iniciar cargos en su cuenta.

Imagina que es una especie de “contrato de confianza” entre tu empresa y tu cliente. Al firmarlo, el deudor no solo acepta el pago, sino que también reconoce tu derecho a iniciarlo, a menudo de forma periódica. Por eso, su correcta gestión, almacenamiento y custodia son absolutamente cruciales. Un mandato perdido o mal rellenado es una invitación directa a devoluciones, disputas y, en definitiva, a problemas de tesorería.

Qué información debe incluir un mandato SEPA

Para que un mandato sea válido y cumpla con la normativa, debe contener una serie de campos obligatorios. Estos datos son los que identifican sin lugar a dudas la relación entre el acreedor (tú) y el deudor (tu cliente). La ausencia de uno solo de ellos lo invalida por completo.

Los elementos que no pueden faltar son:

- Identificador del acreedor: Un código único que te identifica como la empresa que va a emitir los cobros.

- Referencia única del mandato (RUM): Un código alfanumérico que tú mismo asignas para identificar cada mandato. Es como el DNI de ese acuerdo en concreto.

- Datos del deudor: Su nombre completo, dirección y, lo más importante, su número de cuenta bancaria en formato IBAN.

- Tipo de pago: Hay que dejar claro si el mandato es para pagos recurrentes (como una suscripción mensual) o para un único pago puntual.

- Fecha y firma: El documento debe estar fechado y firmado por la persona titular de la cuenta bancaria.

La gestión de mandatos no es una simple tarea administrativa, es un pilar fundamental de la seguridad financiera de tu negocio. Un mandato bien gestionado previene más del 90 % de las devoluciones por falta de autorización y fortalece la relación con el cliente, basándola en la transparencia y el cumplimiento legal.

El esquema CORE frente al esquema B2B

No todos los cobros por domiciliación son iguales. El sistema SEPA establece dos esquemas principales, y elegir el correcto es fundamental para asegurar tus cobros y saber a qué atenerte con los derechos de devolución de tus clientes.

El siguiente diagrama muestra la jerarquía básica de un fichero SEPA de domiciliaciones, donde cada transacción individual está vinculada a un mandato específico.

Esta estructura ayuda a visualizar cómo la información general (Cabecera y Lote) da paso a las operaciones individuales (Transacción), cada una de las cuales depende directamente de la validez del mandato SEPA que la respalda.

Esta estructura ayuda a visualizar cómo la información general (Cabecera y Lote) da paso a las operaciones individuales (Transacción), cada una de las cuales depende directamente de la validez del mandato SEPA que la respalda.

Esquema CORE: el estándar para todos

El esquema adeudo SEPA CORE es el más extendido y polivalente. Te sirve para cobrar a cualquier tipo de cliente, ya sean particulares, autónomos o empresas. Su característica principal es que está diseñado para proteger al consumidor: el cliente tiene un plazo de 8 semanas para devolver un recibo autorizado, sin necesidad de dar ninguna explicación.

Es más, si el cliente puede demostrar que nunca llegó a firmar un mandato válido, ese plazo para la devolución se dispara hasta los 13 meses. Esta flexibilidad lo convierte en la opción ideal para servicios dirigidos al público general.

Esquema B2B: exclusivo para empresas

El esquema adeudo SEPA B2B (Business-to-Business), como su nombre indica, está pensado exclusivamente para operaciones entre empresas y/o autónomos. Su gran ventaja es la enorme seguridad que te ofrece como emisor del cobro. Una vez que el deudor ha autorizado el mandato y lo ha comunicado a su banco, pierde el derecho a devolver el recibo.

Esto elimina prácticamente el riesgo de impago por devolución, lo cual es una tranquilidad inmensa. Sin embargo, este esquema exige un paso extra: el deudor debe comunicar explícitamente a su entidad bancaria la existencia de este mandato antes de que se emita el primer cobro. La elección entre CORE y B2B, por tanto, no es trivial; depende directamente de tu modelo de negocio y del tipo de cliente con el que trabajas.

Cómo crear tu fichero SEPA desde una hoja de cálculo

Crear un documento SEPA no tiene por qué ser una misión imposible reservada a expertos en informática. De hecho, el punto de partida para la mayoría de las empresas es una herramienta que ya dominas: una simple hoja de cálculo en Excel o un fichero CSV. Esta es la forma más directa y familiar de organizar toda la información antes de darle el formato XML que tu banco te exige.

Piénsalo así: tu hoja de cálculo es el borrador de un formulario oficial. Si preparas bien los datos en ese borrador, rellenar el formulario final será un paseo. La clave de todo el proceso está en cómo estructuras esas columnas desde el principio, asegurándote de que cada pieza de información esté justo donde debe estar.

Estructurando tu hoja de cálculo para el éxito

Lo primero es diseñar una tabla con las columnas justas y necesarias para el tipo de fichero que necesitas, ya sea para enviar transferencias o para emitir recibos. La lógica es bastante parecida en ambos casos: cada fila será una operación (un pago o un cobro) y cada columna, un dato concreto de esa operación.

Como mínimo, tu tabla debería tener estas columnas esenciales:

- Nombre del destinatario/cliente: El nombre completo de la persona o la razón social de la empresa.

- IBAN: El número de cuenta completo, sin espacios ni guiones. Limpio y directo.

- Importe: La cantidad de la operación. Recuerda usar siempre el punto como separador de decimales, no la coma.

- Concepto: Una descripción corta y clara de la transacción que la otra persona verá en su extracto.

- Referencia del mandato (solo para domiciliaciones): Es el código RUM que identifica la autorización de cobro que te firmó el cliente.

- Fecha del mandato (solo para domiciliaciones): El día exacto en que el cliente te dio su permiso.

Tener esta información bien ordenada no solo te facilitará la vida a la hora de convertir el fichero, sino que además te servirá como un registro claro y auditable de todas tus operaciones. Si quieres una guía más detallada, puedes consultar este artículo sobre el contenido de un fichero CSV de adeudos SEPA.

Consejos prácticos para evitar los errores de siempre

La preparación de esta hoja de cálculo es el momento más delicado. Un pequeño despiste aquí, como una celda vacía o un formato incorrecto, y el banco te devolverá la remesa entera. Por suerte, la mayoría de estos fallos son muy fáciles de evitar si tienes en cuenta un par de cosas.

Piensa en tu hoja de cálculo como los cimientos de una casa. Si los cimientos son sólidos (datos limpios y correctos), la casa (tu fichero SEPA XML) será estable y funcional. Pero si hay grietas en la base, toda la estructura se tambalea.

Para que tus cimientos sean firmes como una roca, sigue estos consejos:

-

Cero celdas obligatorias en blanco: Repasa bien y asegúrate de que columnas como IBAN, importe y nombre están completas en todas las filas. Una sola celda vacía puede hacer que esa operación concreta sea rechazada.

-

El formato de fecha, siempre igual: Las fechas, como la firma del mandato, deben tener un formato coherente. Lo ideal es DD/MM/AAAA o AAAA-MM-DD para que cualquier sistema pueda leerlas sin problemas.

-

Valida los IBAN antes de nada: Este es, sin duda, el consejo de oro. Un IBAN incorrecto es motivo de rechazo inmediato. Pasa tus listas de IBAN por un validador online antes de siquiera empezar; te ahorrará muchos dolores de cabeza.

-

Ojo con los caracteres raros: Evita usar símbolos como “€”, “#” o “&” en los campos de texto, como el concepto o el nombre. Cuanto más simple sea el texto, mejor lo procesarán los sistemas bancarios.

La conversión: de la hoja de cálculo al fichero XML

Una vez que tu hoja de cálculo está revisada y perfecta, llega el momento de la magia. Aquí es donde entran en juego herramientas especializadas como ConversorSEPA, que se encargan de hacer el trabajo pesado: coger tu tabla de datos y convertirla en un fichero XML válido y listo para enviar al banco.

El proceso es de lo más sencillo: subes tu archivo Excel o CSV, le indicas a la herramienta qué columna corresponde a cada campo SEPA (aunque muchas veces lo detecta sola), y en segundos tienes tu documento SEPA en formato XML listo para descargar.

Esta conversión te ahorra horas de pelearte con formatos técnicos y, lo más importante, te da la tranquilidad de que el archivo cumple con todos los requisitos del estándar SEPA. La herramienta no solo transforma los datos, sino que los valida, actuando como un último control de calidad antes de que le des al botón de enviar en tu banca online.

Cómo solucionar los errores más comunes en ficheros sepa

Que el banco te devuelva un fichero SEPA es mucho más que un contratiempo. Puede significar que las nóminas no lleguen a tiempo, que un proveedor clave no cobre o que se retrase el ingreso de las cuotas de tus clientes. Es una piedra en el engranaje de tu tesorería.

La buena noticia es que la mayoría de estos rechazos se deben a un puñado de fallos muy concretos y, por suerte, fáciles de evitar.

La clave está en anticiparse. En lugar de esperar a que el banco te dé el aviso, puedes poner en marcha unos pequeños controles de calidad antes de enviar cualquier documento sepa. Verás cómo tus operaciones empiezan a fluir sin interrupciones.

Diagnóstico rápido de los fallos más habituales

Imagina que el sistema de validación del banco es como un control de aduanas extremadamente riguroso. Si uno solo de tus documentos no cumple con todas las reglas, simplemente se queda fuera. Vamos a desglosar los problemas más típicos y cómo atajarlos de forma práctica.

1. El IBAN incorrecto o mal formado

Este es, sin duda, el error estrella. Un solo dígito equivocado, un carácter de más o la ausencia del código del país (como “ES” para España) es suficiente para tumbar toda la operación.

- Causa probable: Casi siempre, se debe a errores humanos al teclear los datos o al copiar y pegar desde distintas fuentes sin revisar.

- Solución recomendada: La prevención es tu mejor aliada. Antes de generar el fichero, pasa tus datos por un validador de IBAN. Muchas herramientas de conversión, como ConversorSEPA, ya incluyen esta comprobación de serie, cazando al instante cualquier estructura incorrecta.

2. Ausencia del código BIC

Aunque para operaciones dentro del Espacio Económico Europeo el código BIC (también llamado SWIFT) ya no es obligatorio, la realidad es que algunos sistemas bancarios más antiguos o ciertas transacciones específicas todavía pueden exigirlo. Si no lo incluyes, te puedes llevar una sorpresa desagradable.

- Causa probable: Dar por hecho que el BIC ya no hace falta para nada.

- Solución recomendada: Ante la duda, ponlo. Hay muchísimas herramientas online gratuitas que te dan el BIC a partir de un IBAN válido. Añadir esa columna a tu hoja de cálculo es un gesto muy simple que te puede ahorrar muchos dolores de cabeza.

Las herramientas modernas de conversión SEPA funcionan como un “control de calidad” previo. No solo transforman tus datos, sino que validan la estructura del IBAN, el formato de los importes y la coherencia de las fechas, previniendo más del 95 % de los errores comunes antes de que el fichero llegue al banco. Si quieres comprobar específicamente un fichero pain.008 ya generado, hazlo con nuestro validador online de ficheros pain.008 en cuestión de segundos.

Errores sutiles pero igualmente críticos

Más allá de los datos bancarios puros y duros, hay otros fallos que, aunque parecen menos evidentes, son igual de paralizantes. Aquí, el diablo está en los detalles del formato.

3. Inconsistencias con el mandato SEPA

Cuando hablamos de domiciliaciones, cada cobro tiene que estar atado a su mandato correspondiente de forma impecable. Un fallo en la referencia del mandato (la famosa RUM) o en la fecha de firma, y el sistema del banco no podrá verificar la autorización del cliente.

- Causa probable: La referencia que figura en tu fichero XML no coincide letra por letra con la que tienes registrada, o la fecha del cobro es anterior a la fecha en que se firmó el mandato.

- Solución recomendada: Es fundamental mantener una base de datos de mandatos centralizada, limpia y actualizada. Al preparar tu Excel, asegúrate de que estos datos se copian tal cual, sin modificaciones, y que las fechas tienen lógica.

4. El separador decimal incorrecto

Este es un clásico de quienes trabajan con Excel. El estándar SEPA XML es tajante: los importes deben usar el punto (.) como separador de decimales. El problema es que la configuración regional de muchos ordenadores en España usa la coma (,).

- Causa probable: Exportar los datos directamente desde un Excel configurado para usar comas. Un importe como “150,25” será rechazado de plano.

- Solución recomendada: Antes de convertir el fichero, echa un vistazo a la columna de importes y usa la función “Buscar y reemplazar” para cambiar todas las comas por puntos. Las plataformas especializadas suelen hacer esta corrección automáticamente, pero nunca está de más saberlo.

Tabla de errores frecuentes: diagnóstico y solución

Para tenerlo todo a mano, hemos preparado esta tabla que resume los fallos más habituales, por qué ocurren y cómo solucionarlos para que tus remesas nunca sean devueltas.

| Error común | Causa probable | Solución recomendada |

|---|---|---|

| IBAN no válido | Error de transcripción manual, dígito incorrecto o falta del código de país (ej. “ES”). | Utilizar un validador de IBAN online o una herramienta que lo haga automáticamente antes de generar el fichero. |

| Referencia de mandato errónea | La referencia (RUM) en el fichero no coincide con la del mandato firmado por el cliente. | Mantener una base de datos de mandatos actualizada y verificar que los datos se copian sin errores. |

| Formato de importe incorrecto | Uso de la coma (,) como separador decimal en lugar del punto (.). | Revisar la columna de importes en el Excel/CSV y reemplazar todas las comas por puntos antes de la conversión. |

| Falta el código BIC/SWIFT | Se omite el BIC en transacciones donde el banco receptor aún lo requiere. | Incluir siempre el BIC si se tiene. Se puede obtener fácilmente a partir del IBAN en herramientas online. |

| Fecha de adeudo ilógica | La fecha de cobro es anterior a la fecha de firma del mandato o es una fecha ya pasada. | Asegurarse de que las fechas son coherentes y la fecha de ejecución es siempre futura o, como mucho, el día presente. |

Tener esta “chuleta” a mano te ayudará a identificar y corregir los problemas antes de que se conviertan en un verdadero obstáculo para tu gestión financiera.

Adoptar un enfoque proactivo y apoyarte en herramientas que validan los datos durante la creación del documento sepa no solo te ahorrará rechazos bancarios. Liberará a tu equipo financiero de tareas repetitivas y frustrantes, permitiéndole centrarse en lo que de verdad aporta valor.

Cómo automatizar la creación de documentos sepa con una api

Para las empresas que ya han dejado atrás la fase de generar ficheros desde una hoja de cálculo, la automatización a través de una API es el siguiente gran salto. Aquí ya no hablamos de convertir un fichero manualmente; se trata de integrar la creación del documento sepa directamente en el núcleo de tus sistemas de gestión, ya sea tu ERP o tu CRM.

Una API (Interfaz de Programación de Aplicaciones) es, en esencia, un puente de comunicación entre dos programas. En este contexto, permite que tu propio software se conecte con un servicio como ConversorSEPA para pedirle que cree un fichero XML al instante, sin que nadie tenga que hacer clic en ningún botón.

Este enfoque saca por completo el factor humano del proceso. Imagina que tu sistema de facturación emite un nuevo recibo. De forma automática, envía los datos a través de la API y, en segundos, recibe a cambio el fichero SEPA XML validado, listo para ser incluido en la próxima remesa que envíes al banco.

Ventajas directas de la integración vía api

La diferencia entre la conversión manual y la automatización con una API es como comparar el envío de una carta por correo postal con mandar un email. La velocidad, la fiabilidad y la capacidad para manejar más operaciones cambian por completo las reglas del juego.

Los beneficios más claros son:

- Eliminación de errores humanos: Al no haber nadie tecleando datos ni copiando y pegando, el riesgo de fallos en los importes, los IBAN o las fechas se reduce prácticamente a cero.

- Gestión de grandes volúmenes: Permite procesar miles de transacciones diarias sin despeinarse. Esto es fundamental para negocios en crecimiento o que tienen picos de actividad muy marcados.

- Eficiencia en tiempo real: Los ficheros se generan justo cuando se necesitan, lo que da una agilidad tremenda a los equipos de finanzas y administración.

La automatización con una API no es solo una mejora de procesos, es una estrategia para escalar. Permite a las empresas gestionar un crecimiento exponencial en sus operaciones sin tener que ampliar su equipo administrativo, liberando a la gente para que se dedique a tareas de mayor valor.

Cómo funciona esta integración en la práctica

Poner en marcha una solución así es más sencillo de lo que parece, sobre todo si tienes un equipo de desarrollo. Un buen servicio de conversión siempre ofrecerá una documentación clara y ejemplos de código que facilitan mucho la conexión. En general, el proceso se puede resumir en unos pocos pasos.

- Tu sistema recopila los datos: Tu ERP o CRM reúne toda la información necesaria para una remesa (nombre del cliente, IBAN, importe, concepto, etc.).

- Realiza una llamada a la API: Tu software envía esos datos en un formato estructurado (casi siempre JSON) al servicio de conversión.

- El servicio procesa y valida: La plataforma externa recibe la información, comprueba que todo es correcto y genera el documento sepa en formato XML, cumpliendo con toda la normativa.

- Recibes el fichero listo: La API devuelve el fichero XML a tu sistema, que puede guardarlo o enviarlo directamente a la plataforma del banco.

Este ciclo, que dura apenas unos segundos, transforma por completo la gestión de la tesorería. Para los equipos técnicos que quieran profundizar, se puede consultar información detallada sobre cómo utilizar la API del ConversorSEPA para entender mejor sus capacidades. Es, sin duda, la solución definitiva para hacer crecer tus operaciones financieras de forma segura y eficiente.

Resolvemos tus últimas dudas sobre el documento SEPA

Para terminar esta guía, vamos a abordar esas preguntas que casi siempre surgen al empezar a trabajar con el documento SEPA. Aquí tienes respuestas claras y directas, pensadas para que resuelvas cualquier duda que te quede en el tintero.

¿Necesito un programa especial para abrir un fichero XML?

La respuesta corta es no. En esencia, un fichero XML no es más que un archivo de texto plano. Podrías abrirlo sin problemas con el Bloc de notas de tu ordenador o incluso arrastrarlo a una pestaña de tu navegador web.

Ahora bien, lo que te encontrarás dentro no es precisamente una lectura agradable. Verás un código lleno de etiquetas y una estructura pensada para que las máquinas (los sistemas del banco) lo entiendan, no las personas. La clave no es poder leerlo tú, sino que su estructura sea 100% correcta para que tu banco lo procese sin rechistar.

¿Qué diferencia hay entre el esquema CORE y el B2B?

Esta es una de las dudas más importantes, y la respuesta depende totalmente de a quién le estás cobrando.

- Esquema CORE: Es el más común y versátil. Te sirve para emitir recibos a cualquier tipo de cliente: particulares, autónomos o empresas. Su característica principal es que protege mucho al consumidor, ya que le permite devolver un recibo (incluso si lo había autorizado) en un plazo de hasta 8 semanas.

- Esquema B2B (Business-to-Business): Como su nombre indica, es exclusivo para operaciones entre empresas o autónomos. La gran ventaja es que, una vez el deudor ha autorizado el mandato, el cobro es firme y no se puede devolver. Esto te da una seguridad de cobro total.

Entender bien esto es fundamental para gestionar el riesgo. El esquema CORE es más flexible para tu cliente, pero el B2B blinda tus ingresos contra impagos o devoluciones inesperadas, por lo que es ideal para acuerdos comerciales importantes.

¿Puedo editar un fichero XML de SEPA a mano?

Técnicamente, sí que puedes. Pero, sinceramente, es una idea malísima y muy arriesgada. Un fallo mínimo, como borrar sin querer una etiqueta de cierre (por ejemplo, </Amt>) o teclear un carácter incorrecto, puede invalidar el fichero entero. El resultado: el banco lo rechazará y te tocará empezar de cero.

Si tienes que hacer una corrección, el camino seguro es siempre el mismo: modifica el dato en tu Excel o CSV original y vuelve a generar el documento SEPA con una herramienta de confianza. Así te aseguras de que el archivo final mantiene su integridad y funciona a la primera.

Simplifica y automatiza la creación de tus remesas con ConversorSEPA. Convierte tus hojas de cálculo en ficheros SEPA validados y listos para tu banco en segundos. Prueba nuestra herramienta de forma gratuita y di adiós a los errores manuales.