La guía definitiva del conversor a SEPA para automatizar remesas

2026-01-26

Un conversor SEPA es, en esencia, un traductor. Coge un fichero de datos que tú entiendes perfectamente, como una hoja de cálculo Excel o un CSV, y lo convierte al lenguaje que entienden los bancos: el formato XML estándar de SEPA. En lugar de tener que pelearte con la estructura de esos ficheros, el conversor hace todo el trabajo pesado en segundos. El resultado es que tus transferencias y domiciliaciones se procesan sin problemas y a la primera.

Por qué un conversor SEPA es indispensable para tu empresa

La gestión de cobros y pagos es la sangre que corre por las venas de cualquier negocio. Sin embargo, cuando se hace de forma manual, este proceso es un campo minado de riesgos y costes que no siempre se ven a simple vista.

Pensemos en una pyme que gestiona, por ejemplo, 300 recibos al mes desde un Excel. Cada mes, el equipo de administración se pasa horas copiando y pegando datos, revisando IBAN uno por uno y ajustando formatos para que el banco no rechace la remesa. Es una tarea titánica y muy delicada.

Este método no es solo lento, es directamente peligroso. Un simple error al teclear un IBAN, un nombre que no coincide al 100% con el titular de la cuenta o una fecha con el formato equivocado pueden tirar por tierra una remesa entera.

El coste real de los errores manuales

Cuando el banco te devuelve un fichero SEPA, las consecuencias van mucho más allá de una simple notificación de error. Cada operación fallida suele llevar asociada una comisión por devolución, y estas se suman muy rápido. A eso hay que añadirle el tiempo perdido en investigar qué ha pasado, llamar al cliente para verificar los datos y volver a generar y enviar todo el fichero. Es un coste operativo que nadie suele tener en cuenta.

Y en el peor de los escenarios, estos retrasos en los cobros pueden afectar directamente a tu tesorería, comprometiendo tu capacidad para pagar a proveedores o cubrir los gastos del día a día.

Por si fuera poco, los datos demuestran que las domiciliaciones SEPA bien gestionadas pueden aumentar las tasas de conversión hasta en un 12% dentro de la Unión Europea. Pero claro, este beneficio se esfuma si tu proceso para generar los ficheros está lleno de baches y errores que interrumpen el flujo de pagos.

Aquí es donde un conversor a sepa marca la diferencia. Actúa como un guardián que no solo traduce tus datos, sino que los valida antes de darles el visto bueno. Es tu red de seguridad.

Mucho más que una simple conversión

Las herramientas de conversión modernas van un paso más allá de ser un mero traductor de formatos. Añaden una capa de seguridad y eficiencia que cambia por completo las reglas del juego en la gestión de remesas. Sus funciones clave suelen ser:

- Validación automática de IBAN: Comprueba en el acto la estructura y el dígito de control de cada IBAN para cazar errores antes de que lleguen al banco.

- Mapeo inteligente de campos: Te permite decirle al sistema qué columna de tu Excel corresponde a cada campo SEPA (nombre, IBAN, importe…), sin importar cómo tengas organizado tu fichero.

- Cumplimiento normativo asegurado: La plataforma se mantiene siempre al día con las últimas regulaciones del estándar SEPA, así que te puedes olvidar de esa complejidad técnica.

- Reducción del riesgo de fraude: Al asegurar que los datos del beneficiario son correctos, se minimiza la posibilidad de realizar pagos a cuentas equivocadas o fraudulentas.

Para ver las diferencias de forma más clara, nada como una comparativa directa entre el método de toda la vida y el uso de una herramienta especializada.

Comparativa de gestión de remesas manual frente a automatizada

Esta tabla resume las diferencias clave entre pelearse con un Excel para generar remesas SEPA y delegar esa tarea en una herramienta automatizada como ConversorSEPA.

| Criterio | Proceso manual (Excel/CSV) | Proceso automatizado (ConversorSEPA) |

|---|---|---|

| Tiempo por remesa | Horas, dependiendo del volumen de operaciones. | Minutos, sin importar si son 10 o 1.000 operaciones. |

| Riesgo de error | Muy alto. Un despiste al teclear o un formato incorrecto son habituales. | Mínimo. Las validaciones automáticas lo filtran casi todo. |

| Costes ocultos | Comisiones por devolución, horas de personal dedicadas a arreglar problemas. | Una cuota de servicio clara y predecible. |

| Seguridad | Vulnerable. Los ficheros suelen guardarse en local y enviarse por email. | Alta. Los datos viajan cifrados y se borran automáticamente. |

| Cumplimiento | Toda la responsabilidad recae en el usuario, que debe conocer la normativa. | Actualizaciones automáticas y garantizadas por el proveedor. |

En definitiva, apostar por un conversor a sepa no es un simple capricho tecnológico, es una decisión estratégica. Libera a tu equipo de tareas repetitivas y de alto riesgo, permitiendo que se centren en lo que de verdad aporta valor. Y, lo más importante, blinda la salud financiera de tu empresa con un proceso de cobros y pagos más ágil, seguro y fiable.

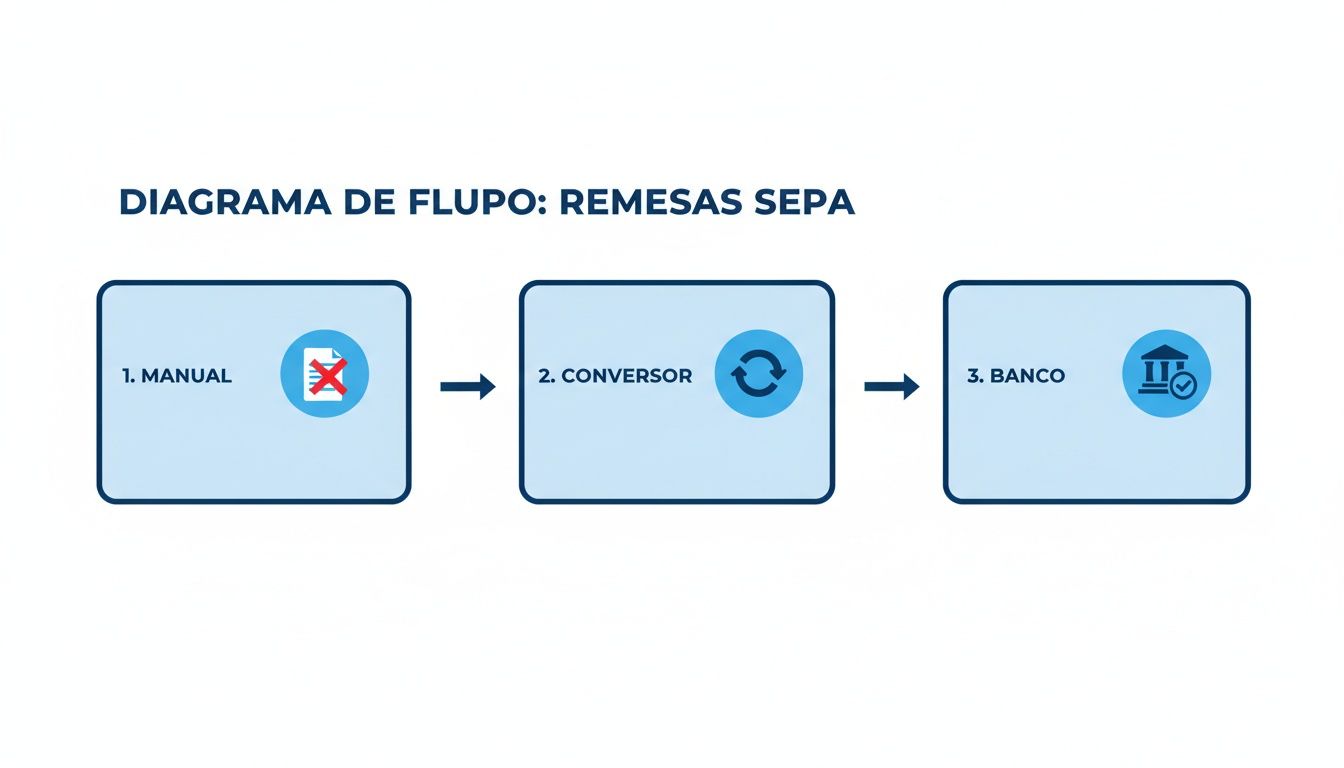

Cómo transformar tus ficheros Excel a SEPA XML sin esfuerzo

La idea de convertir una hoja de cálculo con cientos de pagos en un fichero SEPA XML puede sonar intimidante, algo que solo un técnico podría hacer. Pero la realidad es muy distinta. Con las herramientas adecuadas, este proceso deja de ser un dolor de cabeza para convertirse en un trámite de apenas unos minutos, accesible para cualquiera. El objetivo es claro: eliminar el trabajo manual, los errores humanos y las idas y venidas con el banco.

Piensa en el día a día: tienes que pagar las nóminas o gestionar el cobro de recibos a tus clientes. Lo más probable es que toda esa información la tengas en un fichero Excel o CSV. Es un formato que todos conocemos y manejamos, pero que está a años luz del estricto lenguaje XML que tu banco necesita para procesar las operaciones. Es aquí donde un conversor a sepa como ConversorSEPA entra en juego, actuando como un traductor inteligente entre tus datos y los requisitos bancarios.

Este esquema lo resume perfectamente. Muestra cómo una herramienta de conversión te saca del laberinto manual y crea un camino directo y seguro hacia el banco.

El gráfico deja claro que el proceso manual es un callejón sin salida, mientras que el conversor automatiza la transformación de los datos para que el banco los acepte sin problemas.

Primero, prepara tu fichero de origen

El punto de partida, y quizás el más importante, es tener tu fichero de datos bien organizado. No hace falta ser un mago del Excel, pero un poco de orden te ahorrará muchísimo tiempo después.

Asegúrate de que tu hoja de cálculo sigue una lógica sencilla y coherente:

- Una fila por operación: Cada pago o cobro debe tener su propia línea.

- Columnas claras: Asigna una columna para cada dato importante: nombre, IBAN, importe, concepto, etc.

- Encabezados con sentido: Usa nombres descriptivos en la primera fila, como “Nombre del beneficiario” o “Número de cuenta”. Esto hará que el siguiente paso sea pan comido.

Un consejo de veterano: antes de subir nada, borra las filas o columnas que estén vacías y comprueba que los importes son solo números, sin el símbolo del euro (€) ni otros caracteres. Una buena preparación es la clave para una conversión limpia y sin sorpresas.

El mapeo inteligente de campos: la herramienta se adapta a ti

Una vez subes tu fichero, ocurre una de las cosas más interesantes del proceso: el mapeo de campos. En lugar de obligarte a encajar tus datos en una plantilla rígida, un buen conversor a sepa se adapta a tu forma de trabajar.

El sistema lee los encabezados de tus columnas y te propone una correspondencia con los campos que necesita el fichero SEPA. Por ejemplo, si tienes una columna llamada “Cuenta del cliente”, la herramienta la asociará automáticamente con el campo “IBAN del Deudor”.

Lo mejor de todo es la flexibilidad. Si la sugerencia no es la correcta o usas nombres de columna poco comunes, puedes cambiar la asignación tú mismo. Con un simple gesto de arrastrar y soltar, le dices al sistema qué es cada cosa. Esta capacidad de personalización es lo que garantiza que, sin importar cómo organices tu Excel, el resultado final siempre será un fichero SEPA válido.

Este paso es crucial, porque es donde se traduce tu lógica de trabajo al lenguaje estandarizado que entiende el banco.

La validación automática, tu red de seguridad

Aquí es donde realmente se ve la potencia de una herramienta así. Después de mapear los campos, la plataforma no se limita a convertir los datos sin más. Primero, los pasa por un filtro de validación exhaustivo que actúa como una red de seguridad, cazando los errores típicos que provocan que el banco te devuelva una remesa.

Esta validación comprueba puntos críticos:

- Formato del IBAN: Revisa que cada IBAN tenga la estructura correcta y que su dígito de control sea válido para su país.

- Campos obligatorios: Se asegura de que no te hayas dejado ningún dato esencial que exige la normativa SEPA.

- Consistencia de los datos: Verifica que los importes sean numéricos y que las fechas tengan el formato correcto.

Si el sistema encuentra un problema, como un IBAN mal escrito, te avisa al instante. Te dice exactamente dónde está el fallo para que lo corrijas antes de generar el fichero. Esta protección proactiva es lo que marca la diferencia, ahorrándote el coste y la frustración de tener que gestionar una remesa rechazada. Si quieres saber más, puedes aprender en detalle cómo convertir transferencias de CSV a fichero SEPA XML y pulir todavía más tu flujo de trabajo.

Descarga el fichero XML definitivo y listo

Cuando tu fichero ha pasado todas las validaciones y has confirmado que todo está en orden, el último paso es el más sencillo: hacer clic en un botón. La plataforma genera al momento el fichero SEPA XML, perfectamente estructurado y listo para que lo subas a tu banca online.

Este fichero contiene toda la información de tus operaciones, organizada según los estrictos estándares de la normativa ISO 20022. Ya no tienes que preocuparte por etiquetas XML, esquemas de validación ni ninguna otra complejidad técnica. Obtienes un archivo que tu banco procesará a la primera, garantizando que tus pagos y cobros se realicen puntualmente. Es la tranquilidad de saber que el trabajo está bien hecho, para que puedas centrarte en lo que de verdad importa: tu negocio.

Lleva la automatización al siguiente nivel con la integración API

Para empresas que manejan un volumen considerable de transacciones, la conversión manual de ficheros, aunque eficiente, tiene un techo. El verdadero salto cualitativo se produce cuando eliminas por completo el proceso de subir y descargar archivos, conectando tus sistemas directamente con un conversor a sepa a través de su API.

Piensa en ello: una API (Interfaz de Programación de Aplicaciones) actúa como un puente directo entre tu software de gestión (ERP, CRM, facturación) y la plataforma de conversión. En lugar de que una persona exporte un CSV, lo suba a una web y descargue el XML, tu propio sistema envía los datos y recibe el fichero SEPA validado de vuelta. Todo en segundo plano, sin intervención humana.

¿Por qué una API lo cambia todo?

Integrar una API no es solo una mejora técnica; es una decisión estratégica que redefine la eficiencia y la fiabilidad de tus operaciones financieras. Al automatizar las tareas repetitivas, el riesgo de error humano en la manipulación de archivos se reduce, literalmente, a cero.

Los beneficios saltan a la vista:

- Eficiencia radical: Podrás procesar miles de pagos o cobros con una sola llamada a la API. Esto libera a tu equipo para que se centre en tareas que realmente aportan valor, no en mover ficheros de un lado a otro.

- Escalabilidad real: Da igual si hoy gestionas 100 transacciones y mañana 10.000. El proceso es igual de rápido y robusto, sin cuellos de botella.

- Integración transparente: La conversión se convierte en una función más de tu propio software. No hay que cambiar de pantalla ni acceder a plataformas externas. Es invisible para el usuario final.

Cuando tu operativa depende de la automatización, la fiabilidad es clave. Un sistema como el de ConversorSEPA, con una disponibilidad garantizada del 99,9%, te da la tranquilidad de que tus flujos de pago nunca se interrumpirán, sin importar la carga de trabajo.

La seguridad como pilar de la comunicación

Por supuesto, cuando hablamos de conectar sistemas que manejan datos bancarios, la seguridad es la máxima prioridad. Una API bien diseñada se protege con métodos de autenticación robustos para que solo tus aplicaciones autorizadas puedan comunicarse con ella.

El estándar del sector es el uso de tokens de API. Se trata de una clave secreta y única que identifica a tu sistema. Cada petición que envías al conversor a sepa debe incluir este token. Es como la llave que abre la puerta. Además, toda la comunicación viaja por canales cifrados (SSL/TLS), lo que garantiza que los datos están protegidos de miradas indiscretas mientras viajan por la red.

Este doble blindaje no solo protege tu información, sino que asegura el cumplimiento de las normativas de protección de datos más exigentes.

Así funciona en la práctica

Para que te hagas una idea de lo sencillo que es para un desarrollador, echemos un vistazo a cómo se enviaría una remesa de transferencias. Normalmente, se utiliza un formato de datos como JSON y herramientas como cURL o librerías específicas del lenguaje de programación (Python, PHP, etc.).

Ejemplo de una llamada a la API con cURL: curl -X POST https://api.conversorsepa.es/v1/remesas \ -H “Authorization: Bearer TU_API_KEY_SECRETA” \ -H “Content-Type: application/json” \ -d ‘{ “tipo”: “transferencia”, “datos”: [ { “nombre”: “Proveedor A”, “iban”: “ES8021000000000000000001”, “importe”: “1250.75”, “concepto”: “Factura 2024-05A” }, { “nombre”: “Proveedor B”, “iban”: “ES7500490000000000000002”, “importe”: “845.00”, “concepto”: “Factura 2024-05B” } ] }’ Como ves, la estructura es muy intuitiva. Tu sistema simplemente construye un paquete de datos con la información de las transferencias y lo envía. La API se encarga de todo lo demás: valida cada campo, genera el XML conforme a la norma SEPA y te devuelve el fichero listo para usar o, si algo falla, un mensaje de error claro y específico para que sepas qué corregir.

Un caso real: la gestoría que automatizó el pago de nóminas

Imagina una gestoría que cada final de mes gestionaba las nóminas de cientos de clientes. Su equipo pasaba días exportando datos, limpiando Excels, subiendo ficheros uno a uno y devolviendo los XML a cada empresa. Un proceso manual, tedioso y donde un pequeño despiste podía causar un gran problema.

Decidieron integrar la API del conversor a sepa en su software de RRHH. El cambio fue total. Ahora, un único clic en su sistema dispara un proceso que envía todos los datos de las nóminas a la API. En minutos, reciben de vuelta todos los ficheros SEPA, perfectamente validados, ordenados por cliente y listos para enviar al banco.

El resultado fue una reducción brutal del tiempo dedicado a esta tarea y la eliminación de los errores manuales. El equipo ahora usa esas horas para dar un mejor servicio de asesoramiento a sus clientes. Si quieres explorar esta vía, puedes empezar por consultar si el conversor SEPA dispone de un API compatible con tu sistema.

Errores comunes en ficheros SEPA y cómo te los puedes ahorrar

Que el banco te devuelva un fichero SEPA no es solo una pequeña molestia. Es un parón en seco para tu tesorería que te va a costar tiempo y, casi siempre, dinero. Lo bueno es que la gran mayoría de estos rechazos se pueden evitar. Suelen ser errores humanos muy tontos o fallos de formato que un buen conversor a SEPA pilla al vuelo, antes de que el fichero llegue siquiera al banco.

Cuando te enfrentas a un rechazo, toca la parte más tediosa: descifrar mensajes de error que parecen escritos en otro idioma, repasar línea por línea tus datos y, muchas veces, empezar todo el proceso de cero. Esta fricción se acumula, y lo que era un simple trámite se convierte en costes inesperados y retrasos en pagos o cobros que no pueden esperar.

Por suerte, si automatizas la creación de los ficheros, la película cambia por completo. Las plataformas de conversión funcionan como un control de calidad que no deja pasar ni una, garantizando que cada remesa que envíes cumpla los estándares bancarios a la primera.

Los sospechosos habituales detrás de los rechazos

Por experiencia, sabemos que hay ciertos errores que se repiten hasta la saciedad. Son esos pequeños despistes que pueden liar una muy grande, pero que con la herramienta adecuada se detectan en segundos.

Aquí te dejo una lista de los fallos más típicos con los que nos topamos cada día:

- IBAN con formato incorrecto: Es el campeón indiscutible de los rechazos. Un número mal tecleado, un dígito de control que no cuadra o un código de país equivocado. Una validación automática comprueba la estructura matemática del IBAN y te avisa al instante.

- El IBAN y el titular no coinciden: El nombre del beneficiario o del deudor tiene que ser clavado al que tiene registrado el banco. A veces, algo tan simple como poner “S.L.” en lugar de “Sociedad Limitada” es suficiente para que salten las alarmas.

- Fechas de ejecución que no valen: Enviar una remesa con una fecha que ya ha pasado o que cae en fin de semana o festivo es un error clásico. El sistema lo bloquea de inmediato.

- Caracteres “prohibidos”: El formato XML de SEPA es muy suyo y no tolera caracteres especiales como la “ñ”, las tildes o símbolos raros en campos como el concepto o el nombre. Un buen conversor los limpia o los sustituye por ti.

Aunque parezcan tonterías, cualquiera de estos problemas es motivo más que suficiente para que un banco te eche para atrás la remesa entera. Si ves que tropiezas a menudo con la misma piedra, nuestra guía sobre errores al convertir un CSV de transferencias te puede dar alguna pista más concreta.

El cambio a la dirección estructurada que está al caer

Más allá de los fallos del día a día, se nos viene encima un cambio normativo que va a afectar a todas las empresas: el paso obligatorio a la dirección estructurada en los ficheros SEPA.

Hasta ahora, podíamos usar un campo de dirección “no estructurado” y meter ahí toda la información de golpe (calle, número, ciudad, etc.). Pues bien, a ese formato le quedan dos telediarios.

La transición a la dirección estructurada en SEPA es un antes y un después. Desde marzo de 2025 se puede empezar a usar, pero a partir de noviembre de 2026 será obligatorio. Los ficheros que sigan usando el formato antiguo, simplemente, no pasarán.

Esta nueva norma nos obliga a desglosar la dirección en campos separados: tipo de vía, nombre de la calle, número, código postal, localidad y país. Esto da muchísima más precisión y facilita que los sistemas puedan validar los datos automáticamente.

No es un cambio menor. La nueva normativa trae consigo validaciones más estrictas para asegurar que el IBAN y el nombre del titular coinciden, lo que se estima que podría reducir los fraudes y errores en un 30% de las operaciones problemáticas. Para las empresas españolas, donde cerca del 70% de las pymes aún dependen de software antiguo, esto es un verdadero reto. De hecho, el Banco de España calcula que el 25% de los rechazos actuales por problemas de formato ya suponen pérdidas de unos 500 millones de euros anuales entre comisiones y retrasos.

Cómo un conversor SEPA te prepara para lo que viene

La mejor manera de esquivar tanto los errores de siempre como los nuevos desafíos normativos es usar una herramienta que vaya siempre un paso por delante. Un servicio como ConversorSEPA ya está totalmente preparado para generar ficheros con el formato de dirección estructurada. Así te aseguras de que, cuando llegue el momento, tus pagos y cobros no se queden en el limbo.

La plataforma no se limita a convertir tus datos; los revisa, los valida y los enriquece. Piensa en ella como un guardián que te avisa de cualquier cosa que no cuadre antes de que se convierta en un problema real, garantizando que cada fichero que envíes esté perfecto.

Prepárate para el futuro de los pagos con la normativa SEPA

El mundo de los pagos SEPA nunca está quieto; es un ecosistema que no para de evolucionar. Para cualquier empresa, intentar seguirle el ritmo a cada actualización del reglamento puede convertirse en un auténtico quebradero de cabeza y, además, es arriesgado. Un pequeño cambio en la norma puede hacer que esos ficheros que ayer te funcionaban a la perfección, hoy sean rechazados sin más.

Por eso es tan importante contar con un conversor a sepa que sea más que una simple herramienta: un servicio vivo. Una plataforma en la nube se encarga de actualizarse sola con cada cambio normativo, liberándote de esa carga por completo. Es como tener a un experto en SEPA trabajando para ti 24/7, garantizando que tus operaciones siempre van a cumplir con la última versión de la ley.

Y esta necesidad de ser ágil y preciso se ha vuelto todavía más crítica con la llegada de las transferencias inmediatas.

El impacto de la inmediatez en tus procesos

Las transferencias inmediatas SEPA (SCT Inst) han cambiado las reglas del juego. Han transformado por completo lo que empresas y consumidores esperan de un pago. Se acabó eso de esperar días para que el dinero llegue a su destino. Esta carrera hacia la inmediatez exige que la forma en que generamos los pagos sea más rápida y, sobre todo, mucho más precisa que nunca.

Aquí en España, la adopción ha sido masiva: las transferencias inmediatas ya superan el 63% de todas las transferencias en euros. Este crecimiento explosivo, del que puedes leer más en el informe del Comité Nacional de Pagos, demuestra que lo inmediato es el nuevo estándar. Esta realidad no hace más que subrayar la urgencia de usar herramientas como ConversorSEPA, capaces de transformar formatos antiguos como el AEB en un XML SEPA válido en segundos y sin errores.

Con las transferencias instantáneas, el margen de error es cero. Un fichero mal generado no es solo un rechazo técnico; es un pago que se esperaba recibir al momento y que se detiene en seco. Y eso, inevitablemente, genera fricción con clientes o proveedores.

Externalizar la conversión de ficheros a un servicio en la nube te protege de toda esta complejidad. Te olvidas de seguir las normativas, de interpretar los cambios o de aplicar actualizaciones. Simplemente subes tus datos y obtienes un fichero que funciona. Siempre.

Este enfoque te permite aprovechar todas las ventajas de los pagos inmediatos sin tener que sufrir sus exigencias técnicas. Es, sin duda, la forma más inteligente de adaptar tus operaciones a la velocidad que el mercado demanda hoy.

Las directivas PSD3 y PSR que vienen en camino

Pero el horizonte normativo no se detiene aquí. Ya se está cocinando la próxima gran evolución que definirá el futuro de los pagos en Europa: la Directiva de Servicios de Pago 3 (PSD3) y el Reglamento de Servicios de Pago (PSR).

Aunque aún se están negociando los detalles, los objetivos principales están claros. Buscan, en pocas palabras, hacer los pagos todavía más seguros, proteger mejor a los consumidores contra el fraude y abrir la puerta a una mayor competencia e innovación en el sector.

¿Y esto cómo te afecta en la práctica?

- Verificaciones más estrictas: Se van a reforzar los sistemas para comprobar que el IBAN y el nombre del titular coinciden en las transferencias. Es una medida clave para combatir el fraude.

- Mayor transparencia: Las comisiones y condiciones de los servicios de pago tendrán que ser aún más claras para todos.

- Acceso a datos (Open Banking): Se mejorarán las reglas para que las empresas de tecnología financiera (fintech) puedan acceder de forma segura a los datos bancarios, siempre con permiso del cliente, para ofrecer servicios más innovadores.

Prepararse para estos cambios puede parecer abrumador, pero no tiene por qué serlo. La conclusión es la misma: delegar la parte técnica de la conversión SEPA a un servicio especializado te aísla de esta complejidad. Un proveedor como ConversorSEPA asume la responsabilidad de adaptar su plataforma a cada nueva directiva. Así te aseguras de que tus ficheros siempre estén un paso por delante de la regulación, sin que tengas que mover un dedo.

Resolvemos tus dudas sobre la conversión a SEPA

Si es la primera vez que te toca generar un fichero SEPA, es totalmente normal tener un montón de preguntas. Para que lo tengas todo claro, hemos juntado aquí las dudas más habituales que nos plantean nuestros usuarios y les hemos dado una respuesta directa, sin rodeos.

¿Con qué tipo de ficheros puedo trabajar?

La idea es que la herramienta se adapte a ti, no que tú te tengas que adaptar a la herramienta. Por eso, hemos apostado por la compatibilidad con los formatos que se usan en el día a día de cualquier empresa:

- Excel (.xls y .xlsx): El rey de las hojas de cálculo y el formato que la mayoría de nosotros usamos para llevar las cuentas.

- CSV (valores separados por comas): Un clásico. Es un formato de texto simple que funciona con prácticamente cualquier programa que te puedas imaginar.

- JSON: Este es más técnico, pensado sobre todo para los desarrolladores que quieren conectar sus sistemas con nuestra API de ConversorSEPA y automatizarlo todo.

Además, sabemos que muchas empresas vienen de trabajar con los antiguos cuadernos bancarios. Por eso, también puedes convertir los formatos de la normativa AEB, como el cuaderno 19 para recibos o el 34 para transferencias. Así la transición a SEPA es mucho más suave.

¿Es seguro subir un fichero con datos bancarios?

Totalmente. La seguridad de tus datos es algo que nos tomamos muy, muy en serio. Todo el proceso está protegido con la misma tecnología que utiliza tu propio banco.

Desde el momento en que subes el fichero, la conexión va cifrada con SSL/TLS, así que nadie puede interceptar la información mientras viaja por internet. Pero lo más importante viene después: en cuanto te descargas el fichero SEPA XML, los datos originales que subiste se borran de forma automática de nuestros servidores. Este proceso se completa en apenas 10 minutos. No guardamos absolutamente nada.

Piensa en ello como una conversación privada: una vez termina, no queda rastro. Este borrado automático es nuestra forma de garantizar que tu información confidencial no queda expuesta ni un segundo más de lo necesario.

Tengo un Excel con mis propias columnas, ¿funcionará?

Claro que sí. Sabemos perfectamente que no hay dos empresas que organicen sus hojas de Excel de la misma manera. Cada uno tiene sus manías, sus nombres de columna y su orden.

Por eso, nuestro sistema te permite “mapear” los campos. Es muy sencillo: durante el proceso, simplemente le dices a la plataforma qué columna de tu fichero corresponde a cada campo SEPA. Por ejemplo, le indicas que tu columna “Cuenta del Cliente” es el “IBAN del Deudor”. Si tu fichero es especialmente enrevesado, no te preocupes, nuestro equipo de soporte te puede echar una mano para dejarlo configurado.

¿Tengo que instalar algo en mi ordenador?

Para nada. Un conversor a SEPA como el nuestro es una herramienta 100% online. No hay que descargar ni instalar absolutamente nada.

Te conectas a través del navegador y listo. Esto tiene dos ventajas enormes. La primera es que puedes generar tus remesas desde cualquier ordenador, estés en la oficina o en casa. La segunda es que siempre estarás utilizando la versión más reciente, actualizada a la última normativa SEPA, sin tener que preocuparte por instalaciones o parches de seguridad.

¿Quieres empezar a simplificar tus remesas y dejar atrás los dolores de cabeza? Con ConversorSEPA lo tienes hecho de la forma más rápida y segura. Pruébalo ahora gratis y verás qué fácil es.