La guía definitiva de transferencias bancarias SEPA para empresas

2026-02-04

Si alguna vez has tenido que pagar una factura a un proveedor de otro país europeo, sabrás que antes era un auténtico dolor de cabeza. Comisiones altas, plazos inciertos, burocracia… Era una operación internacional en toda regla. Por suerte, todo eso cambió con la llegada de las transferencias bancarias SEPA.

Qué son las transferencias SEPA y cómo te hacen la vida más fácil

En pocas palabras, una transferencia SEPA es un pago en euros que se mueve por la Zona Única de Pagos en Euros (SEPA, por sus siglas en inglés) como si fuera una operación nacional. Da igual si envías dinero a un proveedor en Alemania o a un cliente en Portugal: el proceso es exactamente el mismo que si lo enviaras a una cuenta de tu misma ciudad.

Piensa en SEPA como un “idioma” común que todos los bancos de la zona han acordado hablar. Este sistema unifica las reglas del juego, los formatos técnicos y los costes, eliminando las antiguas barreras que complicaban los pagos transfronterizos.

El impacto real de SEPA en el día a día de tu negocio

Esta estandarización ha sido un antes y un después para la gestión financiera de miles de empresas. Ahora, pagar una factura a un proveedor en París, Roma o Lisboa es tan sencillo y barato como pagarle al de la oficina de al lado.

Los beneficios son directos y se notan desde el primer día, sobre todo en las pymes:

- Ahorro de costes: La normativa es clara: una transferencia SEPA no puede costar más que una nacional. Se acabaron las comisiones abusivas por pagos internacionales dentro de la zona.

- Tesorería predecible: Los plazos están garantizados. Una transferencia estándar llega, como máximo, al siguiente día hábil. Esto te da un control total sobre tu flujo de caja.

- Gestión simplificada: Puedes centralizar todos tus pagos y cobros en euros desde una única cuenta bancaria, sin importar en qué país estén tus clientes o proveedores.

SEPA no es solo un conjunto de reglas técnicas. Es una herramienta que derriba fronteras financieras y convierte a Europa en tu mercado local.

En la práctica, este sistema transforma un mercado de 36 países en un espacio doméstico para tus finanzas. Esto abre un mundo de posibilidades: contratar talento en el extranjero, colaborar con proveedores de toda Europa o vender a clientes de cualquier país de la zona sin fricciones en los pagos. La complejidad se esfuma y solo queda la eficiencia.

Para tener una visión más clara, he aquí un resumen de los conceptos clave.

El sistema SEPA en un vistazo

Esta tabla resume los elementos fundamentales del sistema SEPA para entender su impacto y funcionamiento de manera rápida y clara.

| Concepto | Descripción |

|---|---|

| Definición | Zona Única de Pagos en Euros. Un espacio donde ciudadanos y empresas pueden hacer y recibir pagos en euros con las mismas condiciones, derechos y obligaciones, sin importar el país. |

| Ámbito Geográfico | Incluye los 27 países de la UE, además de Islandia, Liechtenstein, Noruega, Suiza, Mónaco, San Marino, Andorra, Ciudad del Vaticano y el Reino Unido. |

| Objetivo Principal | Eliminar las diferencias entre los pagos nacionales y los transfronterizos en euros, creando un mercado único y eficiente. |

| Instrumentos Clave | Transferencias (SCT) y Adeudos Directos o Domiciliaciones (SDD), ambos estandarizados bajo un mismo formato técnico. |

Como ves, SEPA es mucho más que un acrónimo; es el motor que impulsa un mercado europeo verdaderamente integrado.

Transferencias vs. domiciliaciones SEPA: ¿cuál necesitas?

Cuando hablamos de pagos SEPA, en realidad nos referimos a dos herramientas principales que, aunque a primera vista puedan parecer primas hermanas, cumplen funciones totalmente opuestas: las transferencias y las domiciliaciones. Entender bien qué es cada una y para qué sirve es clave para no liarse y gestionar la tesorería de tu negocio como un profesional.

La diferencia fundamental se reduce a una pregunta muy simple: ¿quién inicia el movimiento del dinero?

Piensa en una transferencia SEPA (el nombre técnico es SEPA Credit Transfer o SCT) como un pago «push». Es decir, eres tú quien toma la iniciativa y «empuja» el dinero desde tu cuenta a la de otra persona o empresa. Tú das la orden de salida.

Por el contrario, una domiciliación SEPA (adeudo SEPA o SDD) funciona como un cobro «pull». En este escenario, es la empresa que va a cobrar la que «tira» del dinero desde la cuenta del cliente hacia la suya, eso sí, siempre con su permiso previo.

Transferencias SEPA: el control total para pagar

Las transferencias son tu día a día para hacer pagos, ya sea uno solo o una remesa entera. Son la versión digital de entregar dinero en mano. Tú decides cuándo, cuánto y a quién pagas.

Es la herramienta perfecta para: * Pagar las nóminas: Cada final de mes, envías el salario a las cuentas de tus empleados de forma masiva. * Liquidar facturas de proveedores: Te llega una factura por un servicio que has recibido y la pagas. * Hacer pagos puntuales: Compras material de oficina nuevo o pagas un impuesto extraordinario.

En todos estos casos, la acción parte de ti. Tienes el mando absoluto sobre el momento en que sale el dinero de tu caja, lo que te da una visibilidad y un control de la tesorería muy precisos. Las transferencias bancarias SEPA son, en definitiva, el instrumento estándar para cumplir con tus obligaciones de pago.

Domiciliaciones SEPA: la automatización para cobrar

Con las domiciliaciones, la película cambia por completo. Son la solución ideal para automatizar los cobros recurrentes y darle a tu negocio una previsibilidad de ingresos que de otra forma sería imposible. Pero ojo, para poder hacerlo necesitas una autorización firmada por tu cliente. Este documento es el famoso mandato SEPA.

¿Qué es el mandato SEPA? Es el contrato que le da permiso legal a tu empresa para iniciar cobros en la cuenta bancaria de un cliente. Sin un mandato válido y firmado, no puedes emitir ni un solo recibo domiciliado.

Este modelo es un salvavidas para negocios con ingresos predecibles: * Cuotas de suscripción: Cobras la mensualidad a los usuarios de tu software, plataforma o servicio. * Recibos periódicos: Gestionas el cobro de las cuotas de un gimnasio, una comunidad de vecinos o los honorarios de una gestoría. * Pagos a plazos: Automatizas el cobro de las diferentes letras de un producto que has vendido financiado.

Las domiciliaciones te ponen al volante de tus cobros, reducen drásticamente los impagos y te ahorran el mal trago de tener que perseguir a los clientes para que paguen. Y para el cliente, es pura comodidad: se olvida de tener que hacer un pago manual cada mes.

Entendiendo la tecnología que hace funcionar los pagos SEPA

Para que una transferencia SEPA funcione con la precisión de un reloj suizo, hace falta un lenguaje común que todos los bancos de Europa entiendan. Aunque suene complejo, en realidad se basa en un par de identificadores clave y un formato de fichero estándar. Piénsalo como el sistema de coordenadas GPS de los pagos europeos: garantiza que el dinero siempre llegue a su destino sin desviarse.

El IBAN y el BIC: las coordenadas de tu dinero

El primer pilar de este sistema es el IBAN (International Bank Account Number). No es un simple número de cuenta más largo, sino un código inteligente diseñado para evitar errores. Su estructura, que siempre empieza con las dos letras del país (ES para España, DE para Alemania, etc.), seguidas de dos dígitos de control, permite una validación automática al instante. Este pequeño detalle reduce drásticamente los fallos al teclear, asegurando que los fondos van a la cuenta correcta desde el principio.

Junto al IBAN, antes se usaba siempre el código BIC (Bank Identifier Code) o SWIFT. Este código es como la “dirección postal” del banco receptor. Sin embargo, una de las grandes ventajas de la estandarización SEPA es que, para la mayoría de operaciones dentro de la zona, el sistema ya sabe a qué banco pertenece un IBAN sin necesidad de más datos. Por eso, para las transferencias bancarias SEPA entre países miembros, el BIC ya no suele ser obligatorio, lo que simplifica un poco más las cosas.

El formato XML: el idioma universal de los bancos

Cuando una empresa necesita pagar nóminas o a proveedores, no va haciendo cientos de transferencias una por una. Lo normal es preparar un único fichero con todas las órdenes de pago y enviárselo al banco. Aquí es donde entra en juego el estándar ISO 20022, un formato de fichero basado en XML que se ha convertido en la norma obligatoria para todas las comunicaciones bancarias en la zona SEPA.

Olvídate de las hojas de cálculo o los ficheros de texto plano que cada banco interpretaba a su manera. El XML organiza la información con etiquetas claras, de forma que los sistemas informáticos de los bancos la leen e interpretan sin ninguna ambigüedad. Para las transferencias, el tipo de fichero más común se llama pain.001.001.03.

Piensa en el fichero XML como un formulario digital universal. Contiene todos los datos ordenados en casillas etiquetadas que tu banco puede procesar de forma totalmente automática, eliminando la intervención manual y los errores que esta conlleva.

Entender qué información contiene este “formulario” es clave si quieres automatizar tus pagos. Dentro del fichero, cada transferencia individual debe incluir unos campos imprescindibles para que el banco la acepte. Veamos cuáles son los más importantes.

Campos esenciales en un fichero SEPA XML de transferencias

A continuación, te desglosamos los datos imprescindibles que debe contener un fichero pain.001 para que tu banco lo procese sin problemas. Si tu sistema de gestión (ERP o CRM) genera estos ficheros, asegúrate de que incluye esta información.

| Campo XML | Descripción del dato | Ejemplo práctico |

|---|---|---|

DbtrAcct/Id/IBAN |

El IBAN de tu cuenta bancaria, la que ordena el pago. | ES9121000418450200051332 |

Cdtr/Nm |

El nombre completo del beneficiario o la razón social de la empresa que recibe el dinero. | ACME S.L. |

CdtrAcct/Id/IBAN |

El IBAN de la cuenta bancaria del destinatario. Este es el dato más crítico. | FR7630006000011234567890189 |

InstdAmt |

El importe exacto de la transferencia, indicando la moneda (siempre EUR para SEPA). | 1250.75 |

RmtInf/Ustrd |

El concepto del pago. Es el texto que el destinatario verá en su extracto bancario. | Pago factura F-2024-0089 |

Como ves, la estructura es bastante lógica. Asegurarte de que estos campos están bien cumplimentados es el 90 % del trabajo para que tus remesas de transferencias se procesen sin incidencias.

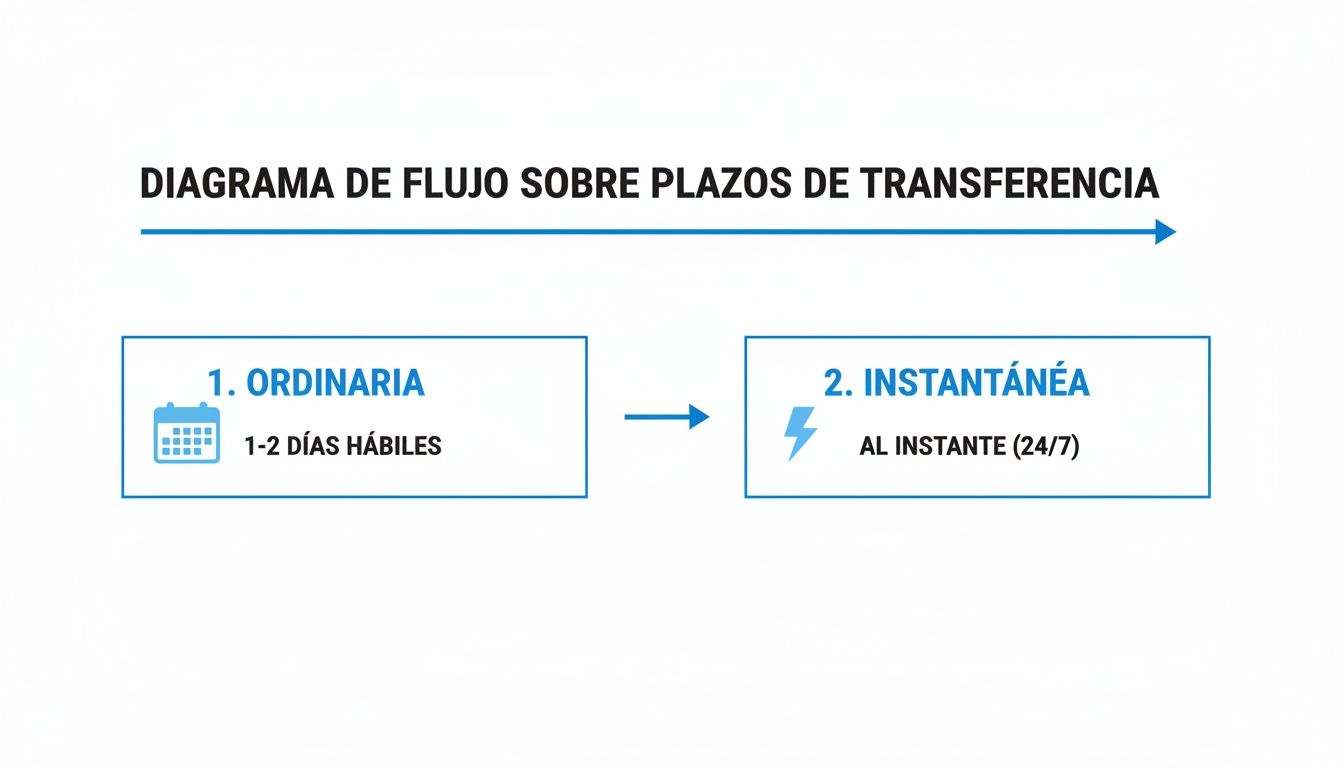

Tiempos y costes: transferencias SEPA ordinarias frente a instantáneas

Cuando gestionamos pagos, dos preguntas nos rondan siempre la cabeza: ¿cuánto tardará en llegar? y ¿cuánto me va a costar? En el mundo de las transferencias bancarias SEPA, las respuestas son bastante claras y, por suerte, suelen jugar a favor de la agilidad de tu negocio.

La clave está en saber elegir entre la transferencia ordinaria y la instantánea. Cada una tiene su momento y su razón de ser, y entenderlas bien te ayudará a tomar mejores decisiones para tu tesorería.

Transferencias SEPA ordinarias: el estándar de confianza

Piensa en la transferencia SEPA ordinaria (SCT) como el método de pago fiable de toda la vida. Es el caballo de batalla para la mayoría de operaciones en Europa. Su gran baza es la previsibilidad: por normativa, el dinero debe estar en la cuenta de destino, como muy tarde, al final del siguiente día hábil a la emisión.

Pero ojo, aquí hay un detalle importante que debes conocer: la “hora de corte” de tu banco. Cada entidad fija una hora límite por la tarde. Si lanzas la transferencia antes de esa hora, cuenta como hecha ese mismo día. Si te pasas, a efectos prácticos es como si la hubieras hecho al día siguiente, lo que retrasa todo un día la llegada de los fondos. Puedes profundizar en cómo funcionan los plazos y la hora de corte en nuestra guía detallada.

Respecto al coste, la normativa SEPA es muy clara: una transferencia en euros a otro país de la zona no puede ser más cara que una nacional. Para la mayoría de empresas y autónomos, esto significa que las comisiones son muy bajas o, directamente, cero.

Transferencias SEPA instantáneas: la velocidad es lo primero

¿Qué pasa cuando esperar un día no es una opción? Aquí es donde las transferencias SEPA instantáneas (SCT Inst) entran en escena y lo cambian todo. El dinero llega en menos de 10 segundos. Y lo mejor de todo: da igual que sea de noche, fin de semana o festivo. Funcionan 24 horas al día, 7 días a la semana.

Esta inmediatez es una herramienta increíblemente útil para la gestión de caja. Te permite, por ejemplo, pagar a un proveedor sobre la marcha para que te libere una mercancía o solucionar un pago imprevisto sin la típica espera bancaria.

La nueva regulación europea está dando un empujón definitivo a las transferencias instantáneas. Pronto, los bancos estarán obligados a ofrecerlas al mismo precio que las ordinarias, eliminando la barrera del coste. Esto las convertirá, sin duda, en el nuevo estándar para muchísimos pagos del día a día.

El auge de este tipo de pago es imparable. Solo en España, ya se han superado los 1.556,3 millones de operaciones instantáneas en un año, lo que supone un crecimiento del 31,1 %. Este dato nos sitúa como líderes en Europa y demuestra que la inmediatez ya no es un extra, sino algo que todos esperamos en nuestras finanzas.

Cómo automatizar tus pagos masivos y generar ficheros SEPA

Si alguna vez has tenido que gestionar el pago de nóminas o liquidar facturas a un montón de proveedores, sabes perfectamente que puede convertirse en un verdadero cuello de botella administrativo. El verdadero reto no es tener la lista de pagos, que normalmente ya está en un Excel o un CSV, sino convertir esa lista en un fichero SEPA XML que tu banco acepte sin poner pegas.

Intentar crear estos ficheros XML a mano es una tarea, siendo sinceros, bastante tediosa y propensa a errores. Exige conocer al dedillo la normativa ISO 20022. Un pequeño fallo, como una etiqueta que no se cierra bien o un dato fuera de sitio, y el banco te tumbará la remesa entera. El resultado: pagos que se retrasan, posibles comisiones por el rechazo y una buena dosis de frustración.

La solución: herramientas de conversión especializadas

Por suerte, no tienes que pelearte con el código XML. Existen herramientas diseñadas justo para esto, que actúan como un traductor experto entre tu hoja de cálculo y el lenguaje técnico que entiende tu banco.

El proceso no podría ser más directo y eficiente: 1. Subes tu fichero: Simplemente, exportas los datos de pago (IBAN, nombre, importe, concepto) desde tu programa de gestión o los organizas en un simple archivo CSV o Excel. 2. Mapeas las columnas: Le dices a la herramienta qué columna de tu archivo corresponde a cada campo SEPA. Es tan fácil como decir “la columna A es el IBAN” y “la columna C es el importe”. 3. Descargas el XML: Al instante, la plataforma te entrega un fichero SEPA XML perfectamente montado y validado, listo para subir a tu banca online.

Lo bueno de estas herramientas es que eliminan por completo el riesgo de errores de formato. Se ocupan de toda la complejidad técnica, permitiéndote tener listo un fichero de transferencias bancarias SEPA en minutos, en lugar de horas, y con la tranquilidad de que el banco lo aceptará a la primera.

Integración total mediante API para desarrolladores

Para las empresas que quieren ir un paso más allá en eficiencia, la automatización puede ser total. Los equipos de desarrollo pueden integrar esta funcionalidad directamente en sus propios sistemas (ERP, CRM o cualquier software a medida) utilizando una API.

Esto consigue que la generación del fichero SEPA XML se convierta en un proceso que funciona solo. Imagina que, al cerrar la facturación del mes, el sistema crea y envía automáticamente la remesa de pagos a proveedores sin que nadie tenga que intervenir. Si te interesa esta vía, puedes consultar qué datos debe contener tu fichero CSV de transferencias para que la integración sea un éxito.

La automatización no solo libera un tiempo muy valioso, sino que también reduce al mínimo el riesgo de errores humanos. Al final, se trata de asegurar que el ciclo de pagos de tu negocio sea lo más ágil y fiable posible.

Cómo se aplica la automatización SEPA en el día a día de tu empresa

Ahora que hemos visto la parte técnica, vamos a lo interesante: ¿cómo puede la automatización de las transferencias bancarias SEPA cambiar de verdad la operativa de distintos negocios? Porque más allá de la teoría, el auténtico valor está en ver cómo resuelve problemas reales y nos devuelve tiempo para lo que de verdad importa.

Ponerse en la piel de estos ejemplos te ayudará a ver cómo podrías aplicar estas soluciones para ser más eficiente y, de paso, evitarte más de un dolor de cabeza.

Un respiro para la operativa de las pymes

Cualquier pequeña o mediana empresa sabe la cantidad de pagos que gestiona cada mes. Imagina que el equipo de administración pudiera automatizar el pago de todas las nóminas. En lugar de hacer cada transferencia una por una, simplemente generan un único fichero de remesa y listo.

Lo mismo pasa con los proveedores. Basta con exportar un listado de facturas pendientes, crear el fichero XML y liquidar los pagos a decenas de ellos de una sola vez. Este cambio, que parece pequeño, libera una cantidad enorme de horas que antes se dedicaban a tareas manuales y repetitivas, minimizando el riesgo de errores tontos al teclear que pueden retrasar pagos y dañar la relación con un buen proveedor. Si quieres empezar por lo más básico, es útil saber cómo convertir transferencias de CSV a un fichero SEPA XML, ya que suele ser el punto de partida más habitual.

Todo centralizado para gestorías y asesorías

Las gestorías son el centro neurálgico de la contabilidad y los pagos de muchísimos clientes. La automatización SEPA es una herramienta potentísima para ellas, ya que les permite centralizar la gestión de remesas de domiciliaciones y transferencias de una forma mucho más ágil.

Una asesoría puede preparar desde una sola plataforma los ficheros para cobrar los recibos de todos sus clientes, validando los datos y asegurándose de que todo cumple la normativa. Esto no solo les ahorra tiempo a ellos, sino que además les permite dar un servicio más fiable y de mayor calidad, reforzando su papel como un socio de confianza para sus clientes.

Integración total para desarrolladores y SaaS

Para un desarrollador o una empresa de software (SaaS), la palabra mágica es API. Conectando su sistema a una API, pueden generar ficheros SEPA de forma totalmente programática, sin que nadie tenga que intervenir.

Un buen ejemplo es un SaaS que funciona por suscripción. Podría crear automáticamente cada mes los ficheros de adeudos directos para cobrar a todos sus usuarios. Esto elimina por completo el trabajo manual del ciclo de cobros, garantiza un flujo de ingresos predecible y permite que el sistema crezca sin problemas, sin importar si tienen cien clientes o cien mil.

Resolvemos tus dudas sobre las transferencias SEPA

Por muy estandarizado que esté el sistema, en el día a día siempre surgen las mismas preguntas. Vamos a despejar las dudas más comunes sobre las transferencias bancarias SEPA para que puedas operar con total tranquilidad.

Aquí encontrarás respuestas directas, de esas que van al grano, sobre temas que van desde la geografía de los pagos hasta qué hacer cuando las cosas no salen como esperabas.

¿Qué países forman parte de la zona SEPA?

Mucha gente se sorprende al descubrir que la zona SEPA va mucho más allá de la Unión Europea. Por supuesto, incluye a los 27 países de la UE, pero la lista sigue. También están Islandia, Liechtenstein, Noruega, Suiza, Mónaco, San Marino, Andorra y la Ciudad del Vaticano.

Un dato clave, sobre todo después del Brexit, es que el Reino Unido sigue formando parte del esquema SEPA. Esto es una gran noticia porque simplifica enormemente los pagos en euros con clientes o proveedores británicos. En la práctica, tienes un mercado de 36 países donde tus pagos se mueven como si fueran nacionales.

¿Qué pasa si me equivoco al poner el IBAN?

Es un error clásico y nos ha pasado a casi todos. Por suerte, el sistema tiene sus propios salvavidas. Si te equivocas en el formato del IBAN (por ejemplo, te dejas un número), tu propio banco se dará cuenta al momento y ni siquiera dejará salir la orden.

Ahora, si el formato es correcto pero esa cuenta bancaria no existe o está cerrada, el dinero viajará hasta el banco de destino. Allí, al no encontrar dónde ingresarlo, lo devolverán. Ojo, porque este viaje de ida y vuelta puede tardar varios días y algunos bancos te pueden cobrar una pequeña comisión por la gestión del retorno.

El mejor consejo que te puedo dar es la prevención. Revisa el IBAN dos veces antes de pulsar el botón de confirmar, sobre todo si es un pago importante. Un simple baile de números puede causar retrasos y algún que otro coste que no tenías en el radar.

¿Cuál es el importe máximo para una transferencia SEPA instantánea?

El límite oficial establecido para las transferencias SEPA instantáneas es de 100.000 euros por operación. Esto te permite enviar una cantidad considerable y que llegue a su destino en menos de 10 segundos.

Sin embargo, es fundamental que sepas algo: cada banco puede poner sus propios límites, y suelen ser más bajos por seguridad. Así que, si tienes pensado enviar un pago instantáneo de un importe alto, lo más inteligente es que consultes primero las condiciones de tu banco para no llevarte una sorpresa.

Con las herramientas adecuadas, gestionar tus transferencias bancarias SEPA deja de ser una tarea tediosa. En ConversorSEPA nos dedicamos a eso: a que puedas transformar tus ficheros de pagos a un formato XML validado en minutos, diciendo adiós a los errores y ahorrando horas de trabajo. Prueba nuestra solución y optimiza tus procesos de pago hoy mismo.