Guía de la referencia recibo sepa para empresas

2026-01-28

La referencia del recibo SEPA es, en esencia, el DNI de cada una de tus operaciones bancarias. Se trata de un código alfanumérico único que identifica sin lugar a dudas cada transacción individual dentro de una remesa.

Técnicamente, este código se corresponde con el campo EndToEndId en el fichero XML que envías al banco. Su función es crucial para la conciliación contable, ya que te permite seguir la pista de un pago desde que lo emites hasta que llega a su destino. Si gestionas bien esta referencia, te ahorrarás muchos dolores de cabeza y rechazos bancarios.

Para qué sirve realmente la referencia en tus remesas

Piensa en la referencia de recibo como la etiqueta que le pones a cada cobro o pago. Su objetivo principal es asegurar una trazabilidad perfecta. Esto cobró una importancia vital con el paso de los antiguos cuadernos bancarios nacionales al estándar XML que usamos hoy en toda la Zona Única de Pagos en Euros.

Este cambio, aunque al principio pudo generar algo de caos, tiene una lógica aplastante: hablar todos el mismo idioma. Antes de SEPA, cada banco y cada empresa usaba sus propios sistemas, lo que convertía la gestión de pagos, sobre todo los internacionales, en una tarea compleja y propensa a errores. Ahora, con un campo estándar como el EndToEndId, la comunicación entre empresas y bancos es mucho más fluida.

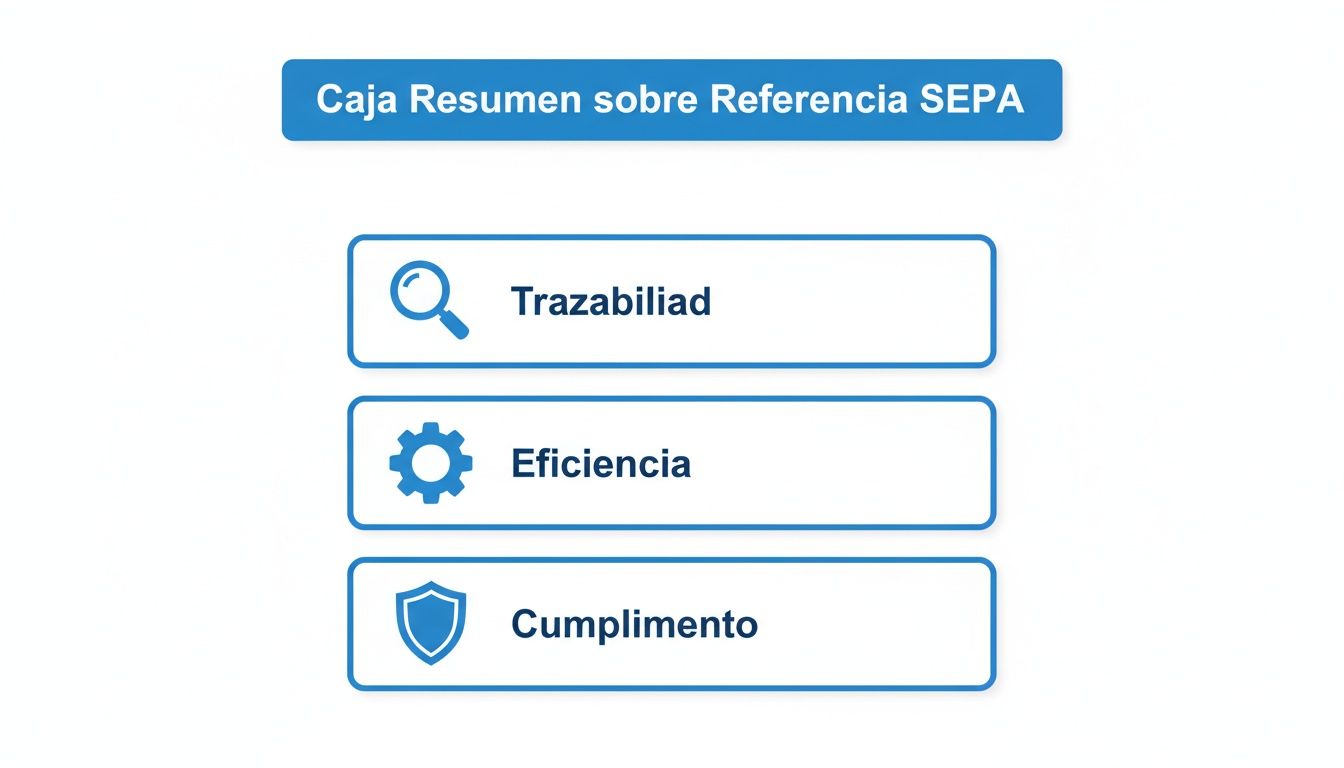

Una referencia bien definida y gestionada te va a traer beneficios muy tangibles:

- Conciliación automática: Tu programa de contabilidad o ERP podrá casar los movimientos del banco con tus facturas de forma automática. Esto significa mucho menos trabajo manual.

- Menos errores: Al ser un identificador único, el riesgo de duplicar un cobro o asignarlo a quien no corresponde se reduce a casi cero.

- Comunicación más clara: Tanto tu cliente como tu banco sabrán exactamente a qué corresponde cada movimiento. Si surge una duda, se resuelve en un momento.

- Cumplimiento con la normativa: Usar los campos de referencia correctamente garantiza que tus ficheros de remesas cumplen con las exigencias de la banca europea, evitando que te los echen para atrás.

Es importante no confundir la referencia del recibo (EndToEndId) con la referencia del mandato (MandateId), que es el código que identifica la autorización que te ha dado el cliente para cobrarle. Si quieres saber más sobre este otro concepto, te recomendamos leer nuestro artículo sobre qué es el mandato SEPA. Dominar ambos es clave para que tu gestión de cobros y pagos sea impecable.

Las referencias SEPA dentro del archivo XML: ¿dónde va cada dato?

Para dominar la gestión de la referencia recibo sepa, lo primero es saber exactamente en qué parte del fichero XML que envías al banco se aloja. Aunque la estructura de este archivo es compleja, hay tres campos que son la piedra angular para identificar correctamente tanto las transacciones como las autorizaciones de cobro.

Cada uno tiene su propia función, y entender qué los diferencia es crucial para evitar rechazos y problemas de conciliación. Vamos a ver en detalle cuáles son y para qué sirve cada uno.

El campo EndToEndId: la referencia clave del recibo

El campo <EndToEndId> (End-to-End Identification) es, sin duda, el identificador principal de cada recibo. Es el código único y obligatorio que acompaña a cada transacción, ya sea una transferencia (SCT) o un adeudo directo (SDD).

Este identificador tiene un límite estricto de 35 caracteres. Su propósito es garantizar que cada pago sea único dentro de una misma remesa. Imagínalo como el número de seguimiento de un envío: no puede haber dos iguales, porque es lo que permite rastrear la operación de principio a fin, desde que la ordenas hasta que llega a la cuenta de tu cliente.

El campo MandateId: el identificador del mandato

A diferencia del EndToEndId, el campo <MandateId> no identifica el recibo en sí, sino el acuerdo de domiciliación que tienes con tu cliente. Es, por tanto, la referencia única de la autorización que el deudor firmó para permitirte cargarle cobros en su cuenta.

Su uso es exclusivo para los Adeudos Directos SEPA (SDD). Mientras que el <EndToEndId> será diferente en cada recibo que emitas (por ejemplo, cada mes), el <MandateId> será siempre el mismo mientras ese mandato de domiciliación siga vigente. Es el nexo que une todos los cobros de un cliente con su autorización original.

El campo RmtInf: el espacio para el concepto del pago

Por último, tenemos el campo <RmtInf> (Remittance Information). Este es un espacio pensado para añadir información descriptiva y complementaria. Aquí es donde puedes poner el concepto del pago, como “Factura ENE-2024” o el número completo de una factura.

Dispone de hasta 140 caracteres, bastante más que el EndToEndId, lo que permite añadir detalles útiles para quien recibe el cobro. Ahora bien, es fundamental tener claro que no sustituye a la referencia principal. Su uso es opcional y su finalidad es facilitar la conciliación, pero la trazabilidad técnica y la identificación única de la operación siempre recaen en el <EndToEndId>.

Este esquema visual resume por qué es tan importante gestionar bien estas referencias.

Como ves, una referencia bien definida no solo te permite seguir el rastro de cada pago, sino que también agiliza tu administración y te asegura cumplir con la normativa.

Para entender mejor el papel de cada campo, esta tabla comparativa resume sus características clave.

Comparativa de campos XML para la referencia SEPA

| Campo XML | Propósito principal | Límite de caracteres | Esquema SEPA (SCT/SDD) | Uso común |

|---|---|---|---|---|

<EndToEndId> |

Identificar de forma única cada transacción individual. | 35 | Ambos (SCT y SDD) | Referencia del recibo o factura corta (p. ej., F-2024-00123). Es obligatorio. |

<MandateId> |

Identificar de forma única el mandato de domiciliación. | 35 | Solo SDD | Referencia del contrato o del cliente (p. ej., CLI-4589-MANDATO). |

<RmtInf> |

Proporcionar información descriptiva sobre el pago. | 140 | Ambos (SCT y SDD) | Concepto del pago para facilitar la conciliación (p. ej., “Cuota gimnasio enero 2024”). Es opcional. |

En resumen, el EndToEndId es tu identificador de transacción, el MandateId es el identificador del acuerdo con tu cliente para adeudos, y el RmtInf es el espacio para el “concepto” de toda la vida.

Desde la implantación total de SEPA en 2014, el uso del formato XML ISO 20022 es la norma. Este estándar supuso un cambio importante, ya que redujo el espacio disponible para el concepto en los adeudos de los 640 caracteres del antiguo cuaderno 19 a los 140 actuales, obligando a las empresas a ser mucho más directas y eficientes con la información.

Si necesitas ayuda para organizar los datos antes de generar el fichero, te recomendamos consultar nuestra guía sobre qué datos debe contener tu fichero CSV de recibos.

Reglas de formato y caracteres permitidos para evitar errores

Uno de los motivos más habituales por los que un banco te devuelve una remesa SEPA son los errores de formato en la referencia del recibo. Esto no es algo opcional; seguir las reglas al pie de la letra es un requisito indispensable para que tus ficheros se procesen sin problemas. Si entiendes bien estas normas, te ahorrarás mucho tiempo y las típicas devoluciones que cuestan dinero.

La normativa SEPA es muy estricta, sobre todo con los campos que sirven para identificar operaciones. Cada campo tiene sus propias limitaciones de longitud y, lo que es más importante, un conjunto de caracteres muy concreto que puedes usar.

Límites de caracteres que debes grabarte a fuego

Es crucial no confundir los dos campos principales donde puedes meter información de referencia. Sus límites son muy diferentes porque están pensados para cosas distintas.

<EndToEndId>(Referencia del recibo): Este es el campo clave y tiene un límite estricto de 35 caracteres. Aquí no hay margen de error: un solo carácter de más y el fichero entero será rechazado de forma automática.<RmtInf>(Concepto del pago): Este campo te da más libertad, ya que permite hasta 140 caracteres. Se suele usar para añadir información descriptiva para el cliente, pero ojo, no sustituye la función identificativa única delEndToEndId.

Un consejo práctico: La validación de estos límites es el primer filtro que aplica el sistema del banco. Revisa que tu programa de facturación o ERP esté bien configurado para que nunca genere referencias más largas de lo permitido.

El juego de caracteres que acepta SEPA (y los que no)

La regla de oro aquí es la simplicidad. Para evitar problemas de codificación entre los distintos bancos europeos, el estándar XML de SEPA solo admite un juego de caracteres latinos muy básico.

Este es el conjunto de caracteres permitidos:

* Letras: A hasta Z, tanto mayúsculas como minúsculas (sin Ñ ni Ç).

* Números: 0 hasta 9.

* Símbolos específicos: / - ? : ( ) . , ' +

Cualquier carácter que no esté en esta lista, por muy normal que nos parezca en español, está prohibido y provocará un error.

Ejemplos de caracteres que causarán un rechazo inmediato:

* Letras con tilde (á, é, í, ó, ú).

* La letra ñ o la ç.

* Símbolos de moneda como el euro (€) o el dólar ($).

* Otros símbolos habituales como la arroba (@), el ampersand (&) o los asteriscos (*).

Por lo tanto, una referencia como FACTURA-Nº-2024 sería inválida por usar la Ñ y el símbolo º. La forma correcta de escribirla sería algo como FACTURA-N-2024 o FACTURA-2024. Prestar atención a estos pequeños detalles es la clave para que tus remesas se procesen a la primera y sin incidencias.

Cómo crear referencias de recibo que de verdad funcionen

Más allá de cumplir con las reglas técnicas, el verdadero truco está en diseñar una estructura para la referencia de recibo SEPA que se convierta en una herramienta potente para tu propia gestión. Una referencia bien pensada puede, literalmente, ahorrarte horas en la conciliación contable y reducir a la mínima expresión los errores manuales.

La clave es sencilla: crear un sistema de nomenclatura que sea coherente y lógico, aprovechando al máximo los 35 caracteres que tienes disponibles. No se trata de rellenar por rellenar, sino de usar ese espacio con inteligencia para que cada código te dé información valiosa de un solo vistazo.

Modelos prácticos para distintos escenarios

No hay una fórmula mágica que sirva para todos. La mejor estructura siempre dependerá del tipo de cobro que estés gestionando. Lo que sí es crucial es que el sistema sea metódico y escalable. Aquí te dejo varios modelos probados que puedes adaptar fácilmente a tu negocio.

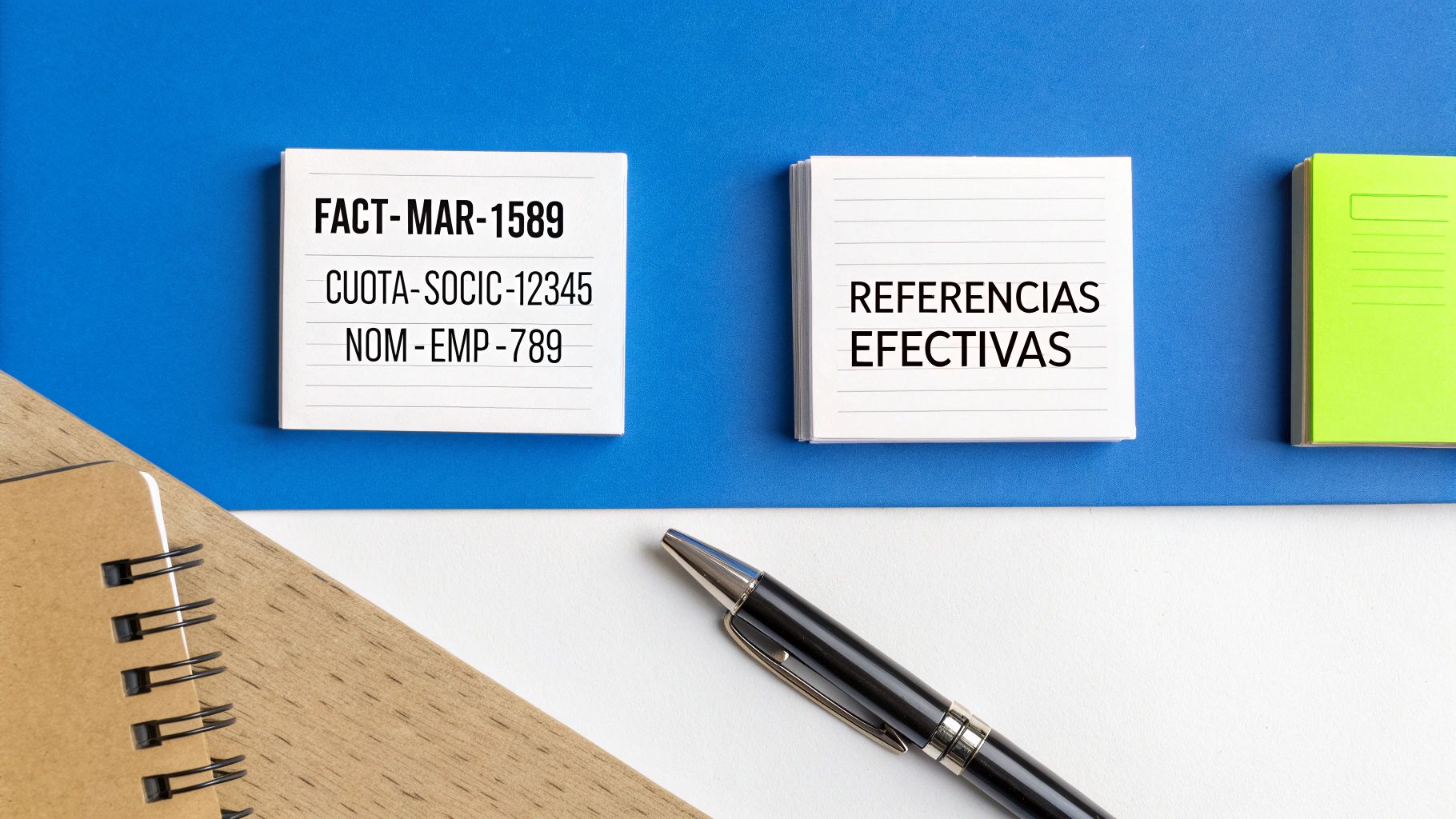

- Para facturación variable: Una combinación de un prefijo, el número de la factura y un identificador del cliente es infalible. Así, localizar el documento contable asociado es inmediato.

- Ejemplo:

FACT-2024-01589-CLI456 - Desglose:

FACT(tipo de operación) +2024-01589(número de factura) +CLI456(código de cliente).

- Ejemplo:

- Para cuotas recurrentes: Si usas un prefijo claro, el ID del socio o suscriptor y, si quieres, el periodo, agruparás visualmente todos los cobros de un mismo concepto. Es muy práctico.

- Ejemplo:

CUOTA-SOCIO-12345-MAR24 - Desglose:

CUOTA-SOCIO(concepto) +12345(ID de socio) +MAR24(mes y año del cobro).

- Ejemplo:

- Para pagos de nóminas: Una estructura simple con un prefijo, el código del empleado y el periodo de liquidación aporta una claridad y confidencialidad enormes.

- Ejemplo:

NOM-MAR24-EMP789 - Desglose:

NOM(tipo de pago) +MAR24(mes liquidado) +EMP789(código de empleado).

- Ejemplo:

Como ves en estos ejemplos, un buen sistema de prefijos y códigos internos transforma una simple referencia en una fuente de datos realmente útil.

Consejo de experto: La referencia efectiva no es solo para el banco, es para ti. Mírala como la clave principal que conecta tu contabilidad con tus movimientos bancarios. Un buen sistema de nomenclatura te ahorrará un montón de trabajo administrativo cada mes.

Claves para diseñar tu propio sistema

Cuando te sientes a crear tu método de nomenclatura, ten estos principios en mente. Te asegurarás de que sea robusto y funcional a largo plazo.

- La consistencia es la reina: Define una estructura y cíñete a ella. Si usas

FACT-para facturas, no cambies aFRA-de repente. La uniformidad es lo que permite automatizar procesos. - Prioriza la información clave: ¿Qué dato te resulta más vital para conciliar? ¿El número de factura, el código de cliente, la fecha? Ponlo al principio de la referencia.

- Usa separadores con lógica: Los guiones (

-) o los puntos (.) son perfectos para separar bloques de información. Hacen que la referencia sea mucho más legible, tanto para una persona como para un software. - Piensa en el futuro: Elige un sistema que pueda crecer contigo. Por ejemplo, asegúrate de que los códigos numéricos tengan suficientes dígitos para no quedarte sin combinaciones en unos años.

Invertir un poco de tiempo en adoptar un enfoque estructurado para tu referencia de recibo SEPA es una de esas pequeñas decisiones que generan un gran retorno en eficiencia y control financiero.

Los errores más comunes con la referencia del recibo (y cómo evitarlos)

Aunque tengas un sistema de nomenclatura perfectamente definido, la realidad es que los fallos en la referencia del recibo SEPA siguen siendo una de las causas más habituales de rechazo de remesas. Conocer estos errores te ayudará a anticiparte, ahorrarte los costes de devolución y evitar la frustración de tener que corregir y volver a enviar los ficheros.

Un simple error en la referencia no es un asunto menor. El sistema interbancario es totalmente inflexible: la más mínima desviación de la norma técnica provoca el rechazo automático. Y ojo, porque a veces no solo se rechaza el recibo afectado, sino la remesa completa.

Fichero incorrecto por caracteres no válidos

Este es, sin lugar a dudas, el error estrella. Pasa cuando incluyes un carácter que no está dentro del juego de caracteres permitido por la normativa SEPA.

La raíz del problema es muy simple: el sistema bancario no puede procesar símbolos como la ñ, las tildes (á, é), el símbolo del euro (€) o cualquier otro carácter especial que se salga del estándar.

- Solución práctica: Antes de generar el fichero XML, haz una limpieza de datos. Asegúrate de que tu programa de gestión o facturación elimina o sustituye automáticamente estos caracteres prohibidos. Por ejemplo,

Ñdebería convertirse enNyÁenA.

Referencia duplicada en la misma remesa

Cada campo <EndToEndId> debe ser absolutamente único dentro del mismo fichero. Es una regla de oro: no puede haber dos recibos con el mismo identificador en un único envío.

Este fallo suele ser fruto de un error humano, como un “copia y pega” desafortunado al preparar los datos en una hoja de cálculo. También puede ocurrir si el software de facturación no está bien configurado y no genera un identificador nuevo para cada transacción.

- Solución práctica: La mejor forma de evitarlo es automatizar la generación de la referencia. Puedes usar una secuencia numérica o una combinación de datos que garantice que cada código sea único, como

FACT-seguido de un número de factura que nunca se repita.

Longitud de campo incorrecta

Otro clásico. Ocurre cuando se superan los límites de caracteres permitidos para los campos de referencia. Hay que recordar que el <EndToEndId> tiene un límite estricto de 35 caracteres.

Este problema es bastante común en empresas que usan números de factura muy largos o que intentan meter demasiada información en el identificador principal.

- Solución práctica: Diseña una estructura de referencia que siempre se mantenga por debajo del límite. Si de verdad necesitas añadir más información, para eso está el campo

<RmtInf>, que te da hasta 140 caracteres de margen.

La prevención es la clave. Validar las referencias antes de enviarlas al banco es fundamental para evitar el rechazo del fichero. Una buena herramienta de conversión puede detectar estos problemas por ti, ahorrándote tiempo y quebraderos de cabeza.

Ignorar estas validaciones tiene un coste directo. La normativa de la AEB es muy estricta, y se calcula que el 95% de los bancos rechazan ficheros que no cumplen con los estándares XML correctos. De hecho, se han llegado a registrar picos de 10 millones de rechazos anuales solo por referencias erróneas. Herramientas como ConversorSEPA resuelven este problema validando y corrigiendo estos formatos en segundos. Para más información, puedes consultar los datos del sector publicados por el Banco de España.

Mejores prácticas para gestionar tus referencias SEPA

Gestionar la referencia de un recibo SEPA va mucho más allá de rellenar un campo para cumplir la normativa. Se trata de montar un sistema interno que funcione como un reloj, que te permita seguir el rastro de cada movimiento y que, en definitiva, te haga la vida más fácil. Si estableces unas buenas prácticas desde el día uno, te vas a ahorrar un montón de tiempo, dinero y dolores de cabeza.

El objetivo final es simple: crear un método de trabajo que sea lógico para tu equipo y que pueda crecer contigo. La clave no es solo evitar que el banco te devuelva los recibos, sino convertir cada referencia en una pista útil para tu propia contabilidad.

Crea una política de nomenclatura interna

Aquí la consistencia lo es todo. Lo primero y más importante es definir y documentar cómo vais a crear las referencias en la empresa. Cuando todo el mundo sigue el mismo patrón, las referencias son lógicas y predecibles. Esto es oro puro para automatizar procesos y para que cualquiera pueda entender un cobro de un simple vistazo.

Tu política debería dejar claro:

* El uso de prefijos: Asígnale códigos cortos a cada tipo de pago para clasificarlos. Por ejemplo, FACT- para facturas, NOM- para las nóminas o ALQ- para alquileres.

* La estructura de los datos: Decide en qué orden pones los elementos. Algo como [PREFIJO]-[AÑO]-[ID_FACTURA]-[ID_CLIENTE] funciona muy bien.

* Los separadores permitidos: Acuerda si usaréis guiones (-) o puntos (.) para que las referencias sean más fáciles de leer.

Con una política clara, te quitas de en medio la ambigüedad y te aseguras de que el sistema funcione siempre igual, sin importar quién prepare la remesa.

Garantiza que cada referencia sea única y esté correlacionada

Hay dos reglas que no te puedes saltar si quieres un sistema a prueba de fallos: cada referencia debe ser única y debe estar directamente ligada a tus sistemas internos.

La regla de oro: Jamás reutilices una referencia antigua. Cada transacción, incluso si es un cobro recurrente al mismo cliente, tiene que llevar un

EndToEndIdtotalmente nuevo y único. Reutilizar referencias es una de las causas más comunes de errores de conciliación y de rechazos bancarios.

Además, cada referencia de recibo SEPA que crees debe corresponderse exactamente con un registro en tu programa de gestión o ERP. Esta conexión perfecta es lo que hace posible que la conciliación bancaria se haga de forma automática y sin errores. Si tu referencia es FACT-2024-1050, tiene que existir una factura con ese mismo identificador en tu contabilidad.

Para asegurarte de que cumples con todo, es buena idea que también conozcas a fondo los detalles sobre el identificador de acreedor SEPA, que es otra pieza clave en la estructura de tus remesas. Si combinas una buena nomenclatura interna con la automatización, tendrás un sistema de cobros y pagos que no solo cumple la ley, sino que se convierte en una verdadera ventaja para tu negocio.

Las preguntas más habituales sobre la referencia de recibo SEPA

Para terminar, vamos a resolver esas dudas que siempre surgen en el día a día al preparar las remesas. Aquí tienes respuestas directas y claras, basadas en la experiencia, para que operes con seguridad y te olvides de los típicos errores que cuestan tiempo y dinero.

¿Puedo repetir la misma referencia para un cliente todos los meses?

No, rotundamente no, al menos no dentro del mismo fichero de remesa. Piensa que la etiqueta <EndToEndId> funciona como el DNI de cada transacción: debe ser única para cada operación que incluyas. Si la duplicas, el banco rechazará el fichero de inmediato.

Aunque técnicamente podrías usar la misma referencia en remesas de meses distintos, no te lo recomiendo. Es una mala práctica que complica muchísimo el seguimiento. Lo mejor es generar siempre un identificador nuevo para cada pago. Así garantizas una trazabilidad perfecta y una conciliación contable sin dolores de cabeza.

¿Qué hago si mi número de factura tiene más de 35 caracteres?

Aquí no hay opción: tienes que acortarlo sí o sí para que quepa en el campo <EndToEndId>. Superar el límite de 35 caracteres es motivo de rechazo automático por parte de cualquier banco.

Te doy algunas ideas para solucionarlo que funcionan en la práctica: * Quita prefijos innecesarios que no sean vitales para identificar el pago. * Usa códigos internos más cortos que luego puedas asociar a la factura completa en tu sistema. * Crea una combinación de datos, como el código del cliente más la fecha del recibo (p. ej., CLI123-20241028).

Un truco: si necesitas que el cliente vea el número de factura completo, puedes añadirlo en el campo <RmtInf> (Información de la remesa), que admite hasta 140 caracteres. Pero recuerda que la referencia principal, la de control, debe ser siempre corta y única.

¿Un simple fallo en la referencia puede hacer que me devuelvan el recibo?

Sí, y de hecho es una de las causas más comunes de rechazo. El problema es que un error en una sola referencia no solo afecta a ese recibo, sino que a menudo provoca que el banco te devuelva el fichero de remesa entero.

Los errores más habituales son usar un carácter no permitido (como la ‘ñ’ o una tilde), pasarse de los 35 caracteres de longitud o, como decíamos, duplicar una referencia dentro del mismo archivo. Por eso es tan importante revisar bien todas las referencias antes de enviar nada al banco.

En ConversorSEPA, nos encargamos de todo esto por ti. Nuestra plataforma valida automáticamente las referencias para que cumplan la normativa a rajatabla, evitando rechazos y ahorrándote un montón de tiempo. Convierte tus archivos Excel o CSV a SEPA XML con total seguridad y en cuestión de segundos. Prueba ConversorSEPA gratis y optimiza tu gestión de remesas.

Preguntas frecuentes

- Puedo repetir la misma referencia de recibo para el mismo cliente cada mes?

- No dentro del mismo fichero de remesa: el campo EndToEndId debe ser unico para cada transaccion incluida en un archivo. Aunque tecnicamente podria coincidir en remesas de meses distintos, no se recomienda. Lo correcto es generar siempre un identificador nuevo para cada pago, garantizando trazabilidad perfecta y evitando problemas de conciliacion contable.

- Que hago si mi numero de factura supera los 35 caracteres del campo EndToEndId?

- Debes acortarlo obligatoriamente, ya que superar el limite de 35 caracteres provoca el rechazo automatico del fichero. Puedes eliminar prefijos innecesarios, usar un codigo interno mas corto o construir una combinacion de codigo de cliente y fecha. Si necesitas que el destinatario vea el numero completo, puedes incluirlo en el campo RmtInf, que admite hasta 140 caracteres.

- Que caracteres estan prohibidos en la referencia del recibo SEPA?

- El estandar XML de SEPA solo admite letras A-Z, numeros del 0 al 9 y los simbolos / - ? : ( ) . , ’ + Estan prohibidos: tildes (a, e, i, o, u con acento), la letra n con tilde, el simbolo del euro, la arroba, el ampersand y los asteriscos. Cualquier caracter fuera de ese conjunto provoca el rechazo del fichero.

- Un error en una sola referencia puede provocar que el banco devuelva toda la remesa?

- Si. El sistema interbancario aplica una validacion global del fichero XML antes de procesar ninguna transaccion. Un caracter no permitido, una referencia duplicada dentro del mismo archivo o una longitud superior a 35 caracteres pueden provocar el rechazo de la remesa completa, no solo del recibo afectado.