Guía completa sobre la remesa de efectos para tu negocio

2026-02-09

Si gestionas un negocio, seguro que te suena esta situación: tienes un montón de facturas pendientes de cobrar y te pasas horas preparando cada pago por separado. ¿Y si pudieras agruparlas todas en una única orden para el banco y que él se encargara del resto?

Pues eso es, ni más ni menos, una remesa de efectos. Es un sistema que te permite juntar múltiples recibos o transferencias en un solo archivo digital estandarizado, que envías al banco para que procese todos los cobros de golpe. Una auténtica maravilla para poner orden en tu flujo de caja.

El motor silencioso de la tesorería moderna

Una remesa de efectos es mucho más que un simple fichero. A mí me gusta verlo como el director de una orquesta. En lugar de ir músico por músico (cliente por cliente) pidiéndoles que toquen su parte (que paguen su factura), el director reúne todas las partituras (los recibos) en una carpeta y le da una única instrucción al conjunto (el banco). A partir de ahí, el banco se asegura de que cada uno reciba lo que le toca y ejecute su parte a tiempo.

Este sistema convierte una tarea que antes era manual, repetitiva y muy propensa a errores, en un proceso automatizado y eficiente. Para una pyme, esto es un antes y un después. Libera un tiempo increíble al equipo de administración, que ya no tiene que estar persiguiendo pagos uno a uno.

Beneficios clave de la remesa de efectos

Implementar este sistema no es solo por comodidad, es una decisión estratégica que se nota de verdad en el día a día y en la salud financiera de la empresa.

- Optimización del flujo de caja: Al automatizar y programar los cobros, ganas una previsibilidad enorme sobre cuándo y cuánto dinero va a entrar. Planificar así es mucho más fácil.

- Reducción de la carga administrativa: Se acabó gestionar cada cobro por separado. Con un único fichero puedes tramitar decenas o cientos de operaciones. Esto puede reducir el tiempo dedicado a estas gestiones en más de un 80%.

- Minimización de errores humanos: Al seguir un formato estándar, la probabilidad de meter la pata con un IBAN o un importe se reduce drásticamente. Menos errores, menos problemas.

Dicho de otro modo, la remesa de efectos pone orden en el caos de los cobros individuales y lo convierte en un proceso predecible. Es un pilar fundamental para la estabilidad de cualquier negocio.

El papel de la normativa SEPA

Para que todo esto funcione como un reloj, se necesita un idioma común. Ese idioma es la normativa SEPA (Zona Única de Pagos en Euros). Este estándar, que unifica los pagos en 34 países, garantiza que un fichero de remesa creado en España se entienda y procese sin problemas en un banco de Alemania o Italia. Es lo que permite que el sistema fluya sin fricciones.

Por supuesto, cada cobro domiciliado incluido en una remesa necesita la autorización previa del cliente. Si quieres entender mejor este documento, te recomiendo leer sobre qué es una orden de domiciliación de adeudo SEPA, porque es la base legal para que tus cobros sean válidos.

De los formatos AEB al estándar SEPA XML

Durante muchos años, en España, la gestión de cobros y pagos tenía su propio lenguaje. Las empresas y los bancos se comunicaban a través de ficheros que seguían las normativas de la Asociación Española de Banca (AEB). Seguro que te suenan nombres como Cuaderno 19, 34 o 58.

Estos formatos funcionaban como un reloj para las operaciones dentro del país, pero eran un verdadero quebradero de cabeza en cuanto se intentaba operar en Europa. Cada país tenía su propio sistema, y la falta de un estándar común creaba fricciones, retrasos y costes innecesarios.

La llegada del estándar SEPA

Para solucionar este caos, nació la Zona Única de Pagos en Euros (SEPA), una iniciativa que buscaba crear un “idioma” universal para las transacciones. Este nuevo estándar es el SEPA XML (ISO 20022), y su adopción se volvió obligatoria para todas las transferencias y adeudos directos en euros.

De repente, los bancos de toda la zona SEPA empezaron a hablar el mismo idioma financiero. Y este cambio fue mucho más que una simple actualización técnica. Pasamos de los antiguos ficheros de texto plano, rígidos y limitados, a un formato XML mucho más rico y flexible. Ahora, cada operación puede llevar más información, lo que mejora el control, la trazabilidad y, sobre todo, la seguridad.

La transición de AEB a SEPA XML no fue una simple evolución; fue una reinvención total de la comunicación bancaria. Dejamos atrás un sistema localista para adoptar un estándar paneuropeo, más potente y seguro.

El desafío de la modernización

Aquí viene el problema real que muchas empresas todavía arrastran: a pesar de que la migración a SEPA es obligatoria desde hace años, sus sistemas de gestión (ERP) o programas de facturación más antiguos siguen generando ficheros con los formatos AEB obsoletos.

Cuando intentan enviar uno de estos ficheros al banco, la respuesta es siempre la misma: rechazo inmediato. Esto crea un cuello de botella que paraliza los cobros. Actualizar un ERP por completo puede ser un proyecto larguísimo y muy caro, por lo que muchas pymes necesitan una solución intermedia.

Aquí es donde los conversores entran en juego. Actúan como traductores expertos, cogiendo ese fichero AEB anticuado y transformándolo en un SEPA XML impecable que cualquier banco aceptará sin problemas. Si quieres entender mejor por qué esos formatos antiguos ya no sirven, puedes descubrir qué es un fichero Norma 19 y sus limitaciones.

Para que veas las diferencias de un solo vistazo, esta tabla lo resume todo a la perfección.

Diferencias clave entre formatos AEB y SEPA XML

Esta tabla compara directamente el antes y el después, dejando claro por qué la migración a SEPA XML no es solo una obligación, sino una mejora sustancial en la gestión financiera.

| Característica | Formatos AEB (Ej. Cuaderno 34) | Formato SEPA XML |

|---|---|---|

| Estructura | Fichero de texto plano con longitud fija. Muy rígido y propenso a errores. | Fichero estructurado con etiquetas (XML), legible y organizado. |

| Ámbito | Exclusivamente nacional (España). | Internacional (válido en los 36 países de la zona SEPA). |

| Flexibilidad | Campos limitados. Era difícil añadir información extra en los conceptos. | Muy flexible. Permite incluir muchos más datos, como referencias de factura. |

| Seguridad | Mecanismos de validación muy básicos. | Incorpora validaciones de datos más robustas, aumentando la seguridad. |

Como ves, el formato SEPA XML no solo unifica, sino que también enriquece la información de cada transacción, facilitando la conciliación y reduciendo los errores.

Cómo preparar tus datos para una remesa sin fallos

El secreto para que una remesa de efectos funcione sin problemas no está en el momento de generar el archivo final, sino mucho antes: en la hoja de cálculo donde tienes todos los cobros. Un Excel o un CSV bien organizado es el pilar de todo el proceso y la mejor forma de evitar que el banco te devuelva los recibos. Es como construir una casa: si los cimientos fallan, todo lo demás se viene abajo.

Preparar bien los datos es, sin duda, el paso más importante para que tu banco procese los cobros a la primera. No basta con tener la información; cada dato tiene que cumplir un formato muy específico y estricto.

Los campos clave que no pueden faltar en tu fichero

Imagina que cada columna de tu hoja de cálculo es una pieza de un puzle. Si una sola pieza no encaja o tiene la forma incorrecta, el puzle entero queda incompleto. Por eso, es fundamental que prestes muchísima atención a los siguientes campos:

- IBAN del deudor: Asegúrate de que está completo, sin espacios y con el código del país delante (por ejemplo, ES para España). Un pequeño error aquí y el banco rechazará el cobro al instante.

- Nombre del deudor: El nombre completo o la razón social de tu cliente, tal y como figura en su cuenta bancaria.

- Importe del recibo: Aquí el diablo está en los detalles. Usa siempre un punto como separador decimal, nunca una coma. Por ejemplo, un cobro de 50,25 € debe aparecer como 50.25.

- Concepto del recibo: Una descripción corta y clara del cobro. Ojo con pasarte del límite de caracteres que marca la norma SEPA, que suele ser de 140.

- Fecha de vencimiento: El día exacto en que quieres que se pase el cobro. Lo ideal es usar un formato consistente como AAAA-MM-DD para evitar confusiones.

- Referencia única del mandato: Piensa en esto como el DNI del permiso de domiciliación que te firmó el cliente. Tiene que ser exactamente el mismo que aparece en ese documento.

Un fichero de datos bien montado es tu mejor seguro contra imprevistos. Si quieres ir sobre seguro, puedes consultar esta guía completa sobre qué datos debe contener tu fichero CSV de recibos SEPA y no dejarte ni un solo detalle.

¿Y si mi Excel es diferente? La flexibilidad es la clave

No todas las empresas organizan la información igual. Quizá en tu hoja de cálculo la columna del importe se llama “Total Factura” o el IBAN aparece como “Cuenta Cliente”. La buena noticia es que esto no tiene por qué ser un problema si usas la herramienta correcta.

Una buena plataforma de conversión no debería obligarte a cambiar tu forma de trabajar. Al contrario, se adapta a ti, permitiéndote indicar qué columna tuya corresponde a cada campo estándar de SEPA.

Esta capacidad, que se conoce como mapeo de campos, es un salvavidas. Te permite seguir usando tus plantillas de siempre sin tener que rehacer todo tu sistema de gestión. La herramienta de conversión actúa como un traductor inteligente que entiende que tu columna “Total” es, en realidad, el campo “Importe” que necesita la remesa.

Además, las soluciones más completas revisan los datos antes de crear el archivo. Si detectan un IBAN mal escrito o una fecha con un formato raro, te avisan al momento para que lo corrijas. Este pequeño control de calidad previo es lo que marca la diferencia entre un proceso rápido y sin estrés y uno lleno de frustración y cobros devueltos.

Por qué tu banco rechaza una remesa y cómo evitarlo

Que el banco te devuelva una remesa de efectos es mucho más que un simple contratiempo. Significa que vas a pagar comisiones por la devolución, que tu previsión de tesorería se descuadra y, para colmo, que tienes que dedicar un tiempo valioso a arreglar un problema que, en la mayoría de los casos, se podría haber evitado.

Este tipo de rechazos no suceden por arte de magia. Casi siempre, la culpa la tienen pequeños fallos en los datos que los sistemas del banco detectan al instante. Si entiendes cuáles son esos errores comunes, estarás a un paso de eliminarlos para siempre y asegurarte de que tus cobros lleguen a buen puerto.

Los culpables más habituales de un rechazo

Piensa en el sistema del banco como un portero muy exigente: si la información no está perfecta, no pasa. Y lo curioso es que los fallos más frecuentes suelen estar escondidos en los detalles más tontos, esos que se nos escapan con las prisas del día a día.

- IBAN incorrectos o mal formateados: Un solo número equivocado, un espacio de más o no incluir el código del país (ES para España, por ejemplo) es suficiente para que el sistema lo descarte de inmediato.

- Recibos duplicados: ¿Quién no ha copiado y pegado datos de una hoja de cálculo? Es fácil que se cuele un cobro dos veces en la misma remesa, pero esto no solo genera una devolución, sino que también puede mosquear al cliente.

- Mandatos SEPA inválidos: Intentar cobrar con un mandato que ya ha caducado, que tiene una fecha de firma posterior a la del cobro o cuya referencia no coincide al milímetro con la que tienes registrada es un error de libro.

- Concepto demasiado largo: El campo para describir el cobro tiene un límite muy estricto de 140 caracteres. Si te pasas, aunque sea por una sola letra, esa línea del fichero queda invalidada.

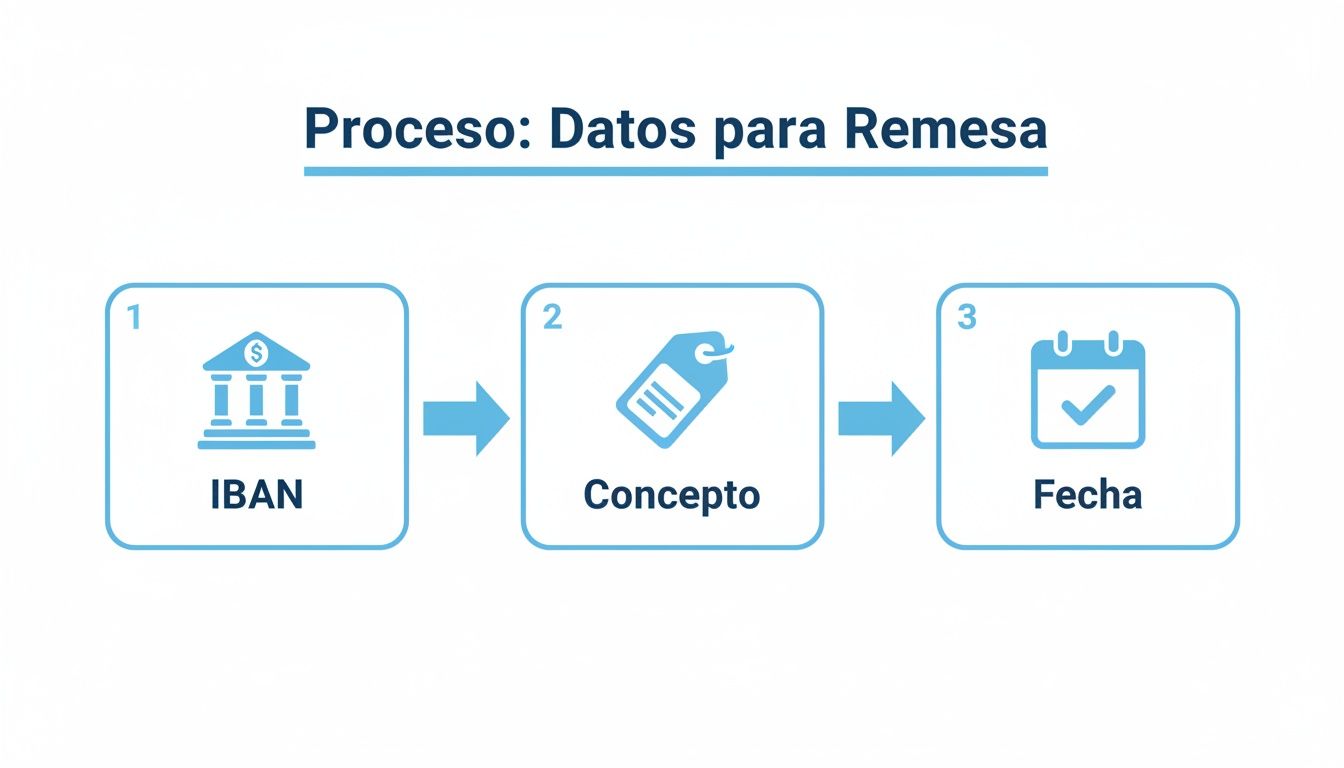

Este diagrama lo resume muy bien: hay tres datos que tienen que estar impecables para que todo fluya sin problemas.

Como ves, el IBAN, el concepto y la fecha son los cimientos de cada recibo. Si uno de ellos falla, toda la operación se tambalea.

La solución definitiva: validar antes de enviar

La estrategia más inteligente para no tropezar con estos problemas es pasar un control de calidad antes de que el fichero pise el banco. Es como tener un pequeño auditor digital que revisa cada dato de tu remesa y te avisa si algo no cuadra.

La validación previa transforma un proceso reactivo (corregir errores cuando ya es tarde) en uno proactivo (evitar que los errores ocurran). Es la diferencia entre perder dinero y asegurarlo.

Existen herramientas especializadas como ConversorSEPA que hacen este trabajo sucio por ti, de forma automática. Cuando subes tu fichero de Excel o CSV, la plataforma no se limita a convertirlo, sino que también lo escanea en busca de todos estos errores típicos.

El proceso está pensado para ser muy directo (subir, asociar columnas y descargar), pero el verdadero valor añadido está en esa revisión que ocurre de fondo. Esta validación automática te da la tranquilidad de saber que el fichero SEPA XML que vas a generar será 100 % compatible con cualquier banco.

Al final, se trata de ahorrarte tiempo, dinero y, sobre todo, la frustración de ver cómo tus cobros se quedan por el camino.

Cómo convertir y validar tu remesa a SEPA XML en minutos

Transformar una simple hoja de cálculo en un fichero SEPA XML válido y listo para el banco suena a tarea técnica, de esas que consumen horas. Pero la realidad es que, con las herramientas adecuadas, se convierte en un trámite de apenas unos minutos. El objetivo es claro: olvidarse de la fricción y de los errores manuales que tanto tiempo nos roban.

Lo mejor es que todo el proceso está pensado para ser intuitivo y directo, incluso si no tienes ni idea de tecnicismos. No hay que instalar nada ni pelearse con configuraciones complicadas. Todo funciona online, de forma segura y al grano.

Un proceso sencillo en tres pasos

Llevar tus datos a un formato bancario estandarizado es, en realidad, una secuencia lógica y muy rápida. La clave está en que la herramienta se adapta a tu fichero, y no al revés, que es como debería ser siempre.

-

Sube tu fichero de forma segura: El primer paso es tan simple como arrastrar y soltar tu archivo de Excel o CSV con los datos de los cobros. Lógicamente, cualquier plataforma seria debe garantizar que esta subida se realiza a través de una conexión cifrada para proteger tu información.

-

Asigna tus columnas: Aquí es donde ocurre la magia. La herramienta te muestra los campos que necesita el formato SEPA (IBAN, Importe, Concepto…) y tú simplemente le dices qué columna de tu fichero corresponde a cada uno. Por ejemplo, si tu columna de importe se llama “Total a cobrar”, solo tienes que indicárselo al sistema. Es un juego de niños.

-

Descarga el fichero validado: Una vez has hecho el “mapeo”, con un solo clic generas el archivo SEPA XML. Y ojo, este fichero no es una simple traducción de datos. Ya ha sido validado para asegurar que cumple con toda la normativa ISO 20022. Esto te da la tranquilidad de que tu banco lo va a aceptar sin poner pegas.

La verdadera ventaja no es solo la conversión, sino la validación que ocurre por detrás, sin que te des cuenta. Es como un control de calidad automático que detecta un IBAN incorrecto o un formato inválido antes de que se convierta en un dolor de cabeza.

Seguridad y automatización para tu tranquilidad

Cuando manejas datos de cobros, la seguridad no es negociable. Las soluciones más fiables operan con un cifrado de nivel bancario y políticas de datos muy estrictas. Por ejemplo, en ConversorSEPA, tus ficheros y datos se borran de forma permanente de sus servidores solo 10 minutos después de la conversión. Esto sí que es tomarse la privacidad en serio.

Para las empresas que ya buscan llevar las cosas al siguiente nivel, la respuesta es la automatización. Una API JSON permite conectar este servicio directamente con tu ERP o programa de gestión. ¿Qué consigues con esto? Que ya no tengas que subir ficheros a mano nunca más. Se crea un flujo de cobros totalmente automático, con una disponibilidad garantizada del 99,9%.

Este enfoque cobra todavía más sentido en el panorama económico actual. No es casualidad que el peso de las remesas en la economía española no deje de crecer, alcanzando un máximo histórico del 0,73% del PIB en 2022. Este dato refleja una mayor formalización de los pagos, lo que beneficia a plataformas seguras que simplifican la gestión de cobros internacionales para las pymes. Si te interesa el tema, puedes profundizar en los análisis del Banco de España.

Preguntas frecuentes sobre la gestión de remesas

Incluso con todo claro sobre el papel, es normal que surjan dudas en el día a día al gestionar una remesa de efectos. Resolver estas preguntas de antemano te ahorrará más de un susto y evitará esos pequeños tropiezos que acaban retrasando los cobros. Vamos a ver las más habituales.

¿Puedo crear un fichero SEPA XML directamente desde Excel?

Técnicamente, sí, pero es como intentar construir un coche pieza a pieza sin ser mecánico. Es un proceso increíblemente complejo y una fuente segura de errores. Necesitarías un dominio absoluto del estándar ISO 20022 XML, y el más mínimo fallo de sintaxis, una coma mal puesta o un campo fuera de lugar, hará que el banco te devuelva la remesa entera.

Para eso existen herramientas especializadas. Automatizan toda esa complejidad técnica y te garantizan un fichero 100 % válido en segundos. Te ahorras horas de trabajo y, lo que es más importante, los costes y dolores de cabeza que provocan las devoluciones.

¿Qué es el mandato SEPA y por qué es tan importante?

Piénsalo de esta forma: el mandato SEPA es el contrato que tu cliente firma para darte permiso a ti, y solo a ti, para cobrar recibos en su cuenta. Es el cimiento legal de cualquier domiciliación bancaria.

Cada recibo que incluyes en tu remesa debe estar vinculado a ese mandato. Si no tienes un mandato válido y bien referenciado, tu cliente tiene derecho a devolver el cobro hasta 13 meses después de que se lo hayas pasado. Esto no solo genera comisiones, sino que puede descuadrar completamente tu tesorería.

Un mandato SEPA no es un simple trámite. Es el documento que legitima tus cobros. Cuidar su gestión es tan crucial como emitir la propia factura.

Mi ERP solo genera ficheros en formato AEB ¿Qué hago?

Es una situación más común de lo que parece. Los formatos antiguos de la AEB, como el famoso Cuaderno 34, están obsoletos. Los bancos ya no los aceptan para procesar una remesa de efectos. Si tu sistema de gestión sigue generando estos archivos, solo tienes una salida: convertirlos al estándar SEPA XML antes de enviarlos al banco.

La buena noticia es que no necesitas una costosa y traumática actualización de tu software. La solución más sencilla es usar un conversor que actúe como un “traductor”. Simplemente subes tu fichero antiguo y la herramienta te devuelve al instante el archivo XML equivalente, listo para enviar. Modernizas tus pagos sin tocar tu sistema.

¿Es seguro subir datos bancarios a una herramienta online?

La seguridad es, sin duda, la prioridad número uno. Una plataforma de confianza debe funcionar con las mismas garantías que tu propio banco. Por ejemplo, toda la comunicación tiene que estar cifrada con protocolos de alta seguridad, los mismos que usan las entidades financieras.

Pero la medida de seguridad definitiva está en qué hacen con tus datos después. Los mejores servicios eliminan tus ficheros y toda la información de forma permanente a los pocos minutos de realizar la conversión. Así te aseguras de que tus datos solo existen el tiempo estrictamente necesario para el proceso, garantizando una confidencialidad total.

Gestionar tus remesas de efectos no tiene por qué ser un dolor de cabeza. En ConversorSEPA, hemos desarrollado una solución en la nube que transforma tus ficheros de Excel o CSV en un SEPA XML válido en minutos, con seguridad de nivel bancario y sin que necesites ser un experto. Descubre cómo podemos hacer tus cobros más fáciles en https://www.conversorsepa.es.