Qué es remesa en contabilidad: que es remesa en contabilidad y cómo gestionarla

2026-02-11

Si alguna vez has gestionado la tesorería de una empresa, sabrás que el goteo constante de cobros y pagos puede ser un auténtico dolor de cabeza. Imagina tener que ir al banco, física o virtualmente, por cada factura de cliente o cada pago a un proveedor. Sería una locura. Aquí es donde entran en juego las remesas.

En pocas palabras, una remesa contable es un paquete digital que agrupa un montón de órdenes de cobro o de pago para enviarlas al banco y que las procese todas juntas, de una sola vez.

Qué es una remesa en contabilidad y por qué te va a cambiar la vida

Piénsalo de esta forma: en vez de llevar cada factura al banco una por una, las metes todas en una especie de “sobre” digital estandarizado para que el banco se encargue de gestionarlas en bloque. Para cualquier pyme, pillar este concepto es el primer paso para poner orden en su flujo de caja y dormir un poco más tranquilo por las noches.

Este sistema no solo te simplifica la vida, sino que además estandariza todas las operaciones a nivel europeo gracias al sistema SEPA (la Zona Única de Pagos en Euros), que es el idioma común para las transacciones en euros.

Cuidado, no todas las “remesas” son lo mismo

Es importante no confundir el término que usamos en la empresa con el que se oye en las noticias. En macroeconomía, “remesa” se refiere al dinero que los inmigrantes envían a sus familias en sus países de origen. Estas transferencias son cruciales para la economía de muchos países y reflejan los flujos migratorios.

Para que te hagas una idea, solo en 2023, estas transferencias personales desde España alcanzaron los 10.700 millones de euros, lo que supone un 0,7 % del PIB nacional, según datos del Banco de España. Nuestro enfoque, sin embargo, es puramente empresarial.

Los dos tipos de remesas que vas a usar en tu día a día

En la gestión de tu negocio, te vas a encontrar principalmente con dos tipos de remesas. Cada una sirve para una cosa distinta, pero ambas son igual de útiles:

- Remesas de cobros: Son los famosos adeudos directos o domiciliaciones bancarias. Con ellas, das la orden al banco para que cobre automáticamente a tus clientes, ideal para facturas que se repiten como suscripciones, alquileres o cuotas de servicios.

- Remesas de pagos: Justo lo contrario. Las usas para ordenar un lote de transferencias de golpe, como cuando pagas las nóminas a todos tus empleados a final de mes o liquidas las facturas de varios proveedores.

En resumen, una remesa de cobros mete dinero en tu cuenta de forma masiva, y una de pagos lo saca. Ambas te ahorran un tiempo brutal y reducen el riesgo de meter la pata con un pago manual.

Controlar ambos tipos es clave, pero las domiciliaciones bancarias suelen ser las que más impacto tienen en la tesorería. Si quieres entender a fondo cómo funcionan los adeudos, te recomendamos leer nuestro artículo sobre qué es una domiciliación bancaria.

Tipos de remesas bancarias para tu empresa

No todas las remesas son iguales, y aquí es donde muchos se pierden. Saber distinguirlas es clave para que tu negocio funcione como un reloj, eligiendo siempre la herramienta adecuada para cada momento. En el día a día, las remesas se dividen en dos grandes familias, según si el dinero entra o si sale.

Por un lado, tienes las remesas de cobros, que en el argot bancario se conocen como adeudos directos SEPA. Su objetivo es muy sencillo: agrupar varias facturas o recibos para que tus clientes te paguen de una sola vez. Piensa en ellas como tu mejor aliado para cobrar cuotas de gimnasio, suscripciones mensuales o cualquier pago que se repita en el tiempo.

En la otra cara de la moneda están las remesas de pagos, también llamadas transferencias SEPA. Hacen justo lo contrario: sacar dinero de tu cuenta para pagar a otros. Son la solución perfecta para gestionar las nóminas de tus empleados a final de mes o para saldar las facturas de varios proveedores de un plumazo. Un auténtico ahorro de tiempo administrativo.

Remesas de cobro SEPA CORE vs B2B

Cuando nos metemos en el mundo de los cobros, la cosa se pone más interesante. El sistema SEPA diferencia entre dos tipos de adeudos, y elegir bien es fundamental para evitar sustos y proteger tu tesorería.

- Esquema CORE (o básico): Este es el más habitual y polivalente. Te sirve para cobrarle a cualquiera: clientes particulares, otras empresas o autónomos. Su gran particularidad es que protege mucho al cliente final. De hecho, este tiene hasta 8 semanas después del cobro para devolver el recibo sin dar ninguna explicación.

- Esquema B2B (Business-to-Business): Su propio nombre lo dice todo. Está pensado exclusivamente para operaciones entre profesionales (empresas y autónomos). La gran ventaja es que es mucho más seguro para quien cobra. Una vez el banco del deudor acepta el cargo, el pago es firme y no se puede devolver.

Para que lo veas más claro, aquí tienes una tabla con las diferencias fundamentales.

Comparativa de remesas SEPA CORE vs B2B

Esta tabla resume las diferencias fundamentales entre los dos tipos de adeudos directos SEPA para ayudar a las empresas a elegir el esquema correcto.

| Característica | Adeudo Directo SEPA CORE | Adeudo Directo SEPA B2B |

|---|---|---|

| A quién se puede cobrar | Particulares, empresas y autónomos | Exclusivamente a empresas y autónomos |

| Plazo de devolución | 8 semanas sin justificación y hasta 13 meses para cargos no autorizados | No se permite la devolución una vez el cargo ha sido aceptado |

| Notificación previa | Obligatorio notificar al deudor con antelación (normalmente 14 días) | El plazo de notificación puede ser más corto si se pacta entre las partes |

| Seguridad para el emisor | Menor, por el riesgo de devoluciones | Máxima, el cobro es definitivo |

| Complejidad del mandato | Sencillo, es el mandato SEPA estándar | Requiere una validación expresa del deudor con su banco |

La elección entre CORE y B2B se reduce a un equilibrio entre flexibilidad y seguridad. El esquema CORE protege más al pagador, dándole tranquilidad, mientras que el B2B te da a ti, como empresa, una garantía de cobro casi blindada.

Eso sí, para usar cualquiera de estos sistemas necesitas sí o sí el permiso de tu cliente. Este permiso se formaliza en un documento clave. Si quieres entenderlo a fondo, te recomiendo leer sobre qué es el mandato SEPA, y si necesitas crear uno listo para firmar puedes hacerlo en un par de minutos con nuestro generador de mandatos SEPA. Es la piedra angular que da validez legal a todos tus cobros, así que tomar la decisión correcta no solo te ahorrará dinero, sino también muchos quebraderos de cabeza.

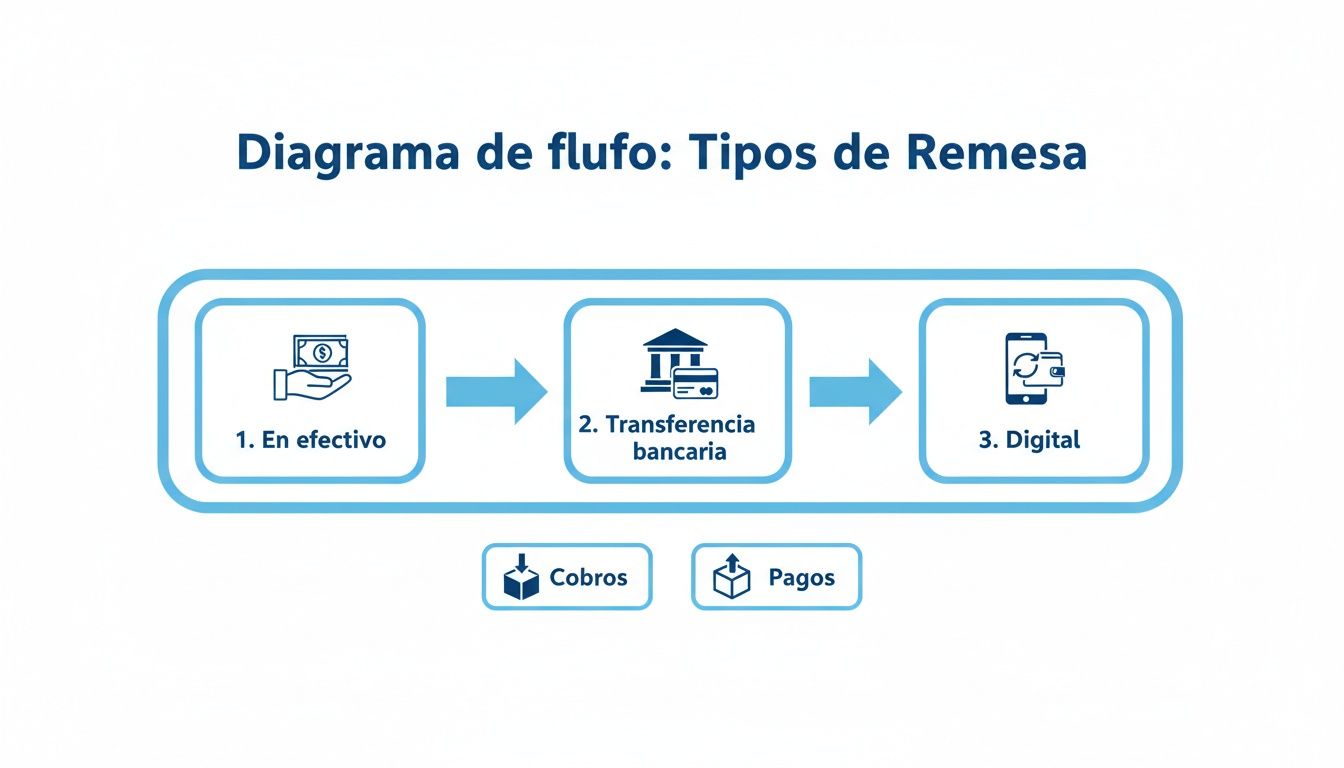

El proceso completo de una remesa paso a paso

Gestionar una remesa puede parecer complejo al principio, pero en realidad es un proceso bastante lógico que se divide en cuatro fases muy claras. Si entiendes bien cada una, te ahorrarás errores, costes inesperados y retrasos en tu tesorería.

Vamos a desgranar el recorrido de una remesa, desde que decides emitir un cobro o un pago hasta que el dinero llega a su destino y todo queda cuadrado en tu contabilidad.

1. Preparación y validación de los datos

Este es el punto de partida y, sinceramente, donde se evitan la mayoría de los problemas. Antes de crear ningún fichero, tienes que asegurarte de que toda la información es correcta y está completa. Piensa en ello como los cimientos de una casa: si no son sólidos, todo lo que construyas encima se tambaleará.

Aquí, la clave está en revisar a fondo datos como: * Identificadores correctos: Comprueba cada IBAN letra por letra, número por número. Un simple error aquí y el cobro o pago será devuelto. * Importes exactos: Verifica que las cantidades se corresponden con las facturas, nóminas o cualquier otro documento de origen. * Fechas de ejecución: Define claramente el día en que quieres que se procese el cargo o el abono en cuenta. * Mandatos SEPA vigentes: Esto es crucial para las remesas de cobro (domiciliaciones). Debes tener la autorización firmada y activa de cada cliente para poder pasarles el recibo.

Un IBAN incorrecto o un mandato caducado son las causas más habituales de las devoluciones bancarias, así que dedicarle tiempo a esta fase es una inversión, no un gasto.

2. Generación del fichero bancario y envío

Con todos los datos validados, el siguiente paso es “traducirlos” a un idioma que el banco entienda. Esto se hace generando un fichero SEPA en formato XML. Este fichero no es más que un archivo de texto con una estructura muy específica que contiene todas las órdenes de cobro o pago que quieres ejecutar.

Una vez tienes este fichero, accedes a la banca online de tu empresa, buscas la sección de gestión de remesas y lo subes. Para asegurar que eres tú quien está dando la orden, el banco te pedirá una firma digital. Es un paso de seguridad fundamental que confirma la autenticidad de la operación.

Una remesa bien gestionada no termina cuando le das a “enviar”. La tranquilidad real llega con la conciliación, el momento en que confirmas que lo que dice tu banco coincide con lo que dicen tus libros contables.

El siguiente diagrama simplifica el flujo que sigue una remesa, ya sea de cobro o de pago.

Como puedes observar, aunque el camino se divide según la operación, las etapas iniciales de preparación, generación y envío son las mismas para ambas.

3. Conciliación y gestión de incidencias

La última fase, y la que cierra el círculo, es la conciliación bancaria. Una vez que el banco ha procesado la remesa, tu trabajo consiste en entrar en la cuenta y verificar que todos los cobros han sido abonados o que los pagos se han realizado correctamente.

¿Y si algo falla? Aquí es donde entra la gestión de incidencias. Si un recibo viene devuelto, el banco te notificará. En ese momento, tendrás que registrar el impago en tu contabilidad, contactar con el cliente para solucionar el problema y, si es necesario, volver a incluirlo en una remesa futura.

Aunque en el día a día empresarial usamos “remesa” para este proceso, el término también tiene una dimensión macroeconómica muy relevante. Según datos del Banco de España, las remesas enviadas desde España por trabajadores a sus países de origen alcanzaron los 3.803 millones de euros en un solo trimestre. Puedes profundizar en el impacto de estos flujos económicos en la investigación de Trading Economics.

Cómo registrar los asientos contables de una remesa

Llevar un control contable preciso de las remesas es mucho más que una simple formalidad; es la clave para tener una visión real de la tesorería de tu negocio. No estamos hablando solo de mover dinero de un sitio a otro, sino de reflejar cada etapa del proceso en tus libros. Así sabrás en todo momento qué facturas están pendientes de verdad, cuáles están ya en manos del banco para su cobro y cuáles, finalmente, han sido liquidadas.

Cada movimiento, desde el momento en que agrupas las facturas hasta que el banco te confirma el ingreso, debe quedar perfectamente documentado. Esto te da un control férreo sobre el saldo de tus clientes y, lo que es más importante, sobre la liquidez con la que cuentas día a día.

Vamos a ver paso a paso cómo se registran estos asientos contables. Usaremos ejemplos prácticos para que puedas aplicarlos sin miedo a equivocarte.

Asiento 1: La creación y envío de la remesa al banco

El primer paso contable salta justo cuando generas la remesa y se la mandas al banco. En ese preciso instante, la deuda de tus clientes no ha desaparecido, pero sí ha cambiado de estado. Ya no es una simple factura pendiente; ahora es un cobro que está en plena gestión bancaria.

Para reflejar este cambio de situación, se utiliza lo que llamamos una cuenta puente. Imagínala como una sala de espera contable donde metemos las facturas que hemos incluido en la remesa. El objetivo es muy simple: sacar el saldo de la cuenta general de clientes y moverlo a esta cuenta transitoria.

Pongamos un ejemplo. Creas una remesa por un valor total de 5.000 €, que agrupa varias facturas de distintos clientes. El asiento contable sería así:

- (Debe) 5.000 € en la cuenta (4310) Clientes, efectos comerciales en cartera: Anotamos aquí el importe total de la remesa. Esto indica que esos cobros están ahora “en cartera”, o lo que es lo mismo, en manos del banco para que los gestione.

- (Haber) 5.000 € en la cuenta (430) Clientes: Al mismo tiempo, damos de baja ese mismo importe de la cuenta general de clientes. La deuda ha pasado a otro estado, y así debe reflejarse.

Con este simple asiento, tus libros ya muestran que esos 5.000 € no son una deuda «normal», sino un derecho de cobro que está activamente en proceso.

Asiento 2: El banco abona el importe en tu cuenta

Pasados unos días, el banco habrá hecho su trabajo y te ingresará el dinero en tu cuenta. Lo normal es que te descuenten una pequeña comisión por el servicio. Este es el momento de la verdad, cuando el dinero entra oficialmente en tu tesorería.

Contablemente, aquí hay que registrar dos cosas a la vez: la entrada del dinero y el gasto que supone la comisión bancaria. Siguiendo con nuestro ejemplo, imaginemos que el banco te cobra 50 € por gestionar la remesa.

El asiento quedaría de esta manera:

- (Debe) 4.950 € en la cuenta (572) Bancos: Registramos el ingreso neto, el dinero que de verdad ha llegado a tu cuenta.

- (Debe) 50 € en la cuenta (626) Servicios bancarios y similares: La comisión la llevamos a su cuenta de gasto correspondiente.

- (Haber) 5.000 € en la cuenta (4310) Clientes, efectos comerciales en cartera: Y aquí cerramos el círculo. Cancelamos la cuenta puente, porque el cobro ha sido un éxito y el dinero ya no está “en gestión”.

Este paso es crucial. Saldar la cuenta puente (4310) cierra el ciclo del cobro y confirma que el proceso ha finalizado con éxito, dejando tu contabilidad cuadrada.

Asiento 3: Cómo actuar ante un recibo devuelto

Por desgracia, no siempre sale todo bien. A veces, un cliente devuelve un recibo, ya sea por falta de fondos o por cualquier otro motivo. Cuando pasa esto, el banco te lo comunica, te quita el dinero de la cuenta y, para colmo, te cobra unos gastos por la gestión de ese impago.

Supongamos que, de la remesa anterior, un recibo de 1.000 € viene de vuelta. Además, el banco te cobra 10 € por los gastos de devolución.

El asiento para registrar esta incidencia se hace así:

- (Debe) 1.000 € en la cuenta (4315) Clientes, efectos comerciales impagados: Movemos la deuda a una cuenta específica para impagados. Así la tenemos bien localizada para empezar a reclamarla.

- (Debe) 10 € en la cuenta (626) Servicios bancarios y similares: Registramos el gasto extra que nos ha ocasionado la devolución.

- (Haber) 1.010 € en la cuenta (572) Bancos: Reflejamos la salida total de dinero de nuestro banco (el importe del recibo más la nueva comisión).

Registrar esto es vital. No solo evita que des por cobrada una deuda que sigue muy viva, sino que también es el punto de partida para poner en marcha las gestiones de recobro con el cliente.

El fichero SEPA XML explicado de forma sencilla

El término fichero SEPA XML puede sonar a chino, pero en realidad es mucho más simple de lo que parece. Piénsalo como el lenguaje universal que tu empresa y tu banco utilizan para hablar de remesas en toda Europa.

Es, en esencia, un formulario digital ultraestructurado. Este formato asegura que cada dato crucial, como los IBAN, los importes o las fechas de cobro, esté exactamente donde tiene que estar, sin dejar lugar a interpretaciones. Esta rigidez es su mayor virtud, porque garantiza que las operaciones se procesen sin fallos.

El reto para las pymes y la solución

Aquí es donde muchas empresas, sobre todo las más pequeñas, se topan con un muro. El gran desafío es cómo generar este archivo tan específico a partir de una simple hoja de cálculo, como un Excel o un CSV.

Un solo error de formato, una coma fuera de lugar o un dato en la columna equivocada, y el banco te rechazará la remesa entera de inmediato. Esto no solo es una pérdida de tiempo, sino que puede acarrear costes por devolución y, lo que es peor, provocar tensiones en tu tesorería.

La gestión eficiente de las remesas es vital, especialmente en un país como España, que recientemente batió un récord al enviar 11.330 millones de euros, un 60 % más que en el periodo 2013-2020. Si quieres saber más sobre el papel de España como emisor de remesas, puedes leer el análisis completo en este enlace.

Por qué una herramienta especializada es la clave

En este punto es donde herramientas como ConversorSEPA marcan la diferencia. Actúan como un traductor y un validador experto, cerrando la brecha entre tu hoja de cálculo y las exigencias del banco.

El verdadero valor no está solo en convertir un archivo, sino en la tranquilidad de saber que cada remesa que envías es técnicamente perfecta y será aceptada por el banco a la primera.

Esta herramienta coge tu documento, lo interpreta y lo transforma en un fichero SEPA XML impecable, validado y listo para subir a tu banca online.

Como ves en la imagen, el proceso es muy directo: subes tu archivo, le indicas qué significa cada columna y descargas el XML listo para usar. Esto no solo te ahorra horas de trabajo manual y frustración, sino que previene los costosos errores que pueden descuadrar tus finanzas.

Si quieres ver el proceso en acción, te recomendamos nuestro artículo sobre cómo convertir transferencias de CSV a fichero SEPA XML.

Preguntas frecuentes sobre remesas en contabilidad

Cuando te enfrentas a la gestión diaria de cobros y pagos, es lógico que te asalten dudas. No te preocupes, es lo más normal del mundo. Aclararlas te dará confianza y, sobre todo, te ayudará a afinar tus procesos para evitar esos errores que luego cuestan tiempo y dinero.

Vamos a resolver aquí, de forma muy directa, algunas de las preguntas más comunes que surgen al trabajar con remesas. La idea es darte respuestas prácticas que puedas aplicar desde ya mismo.

¿Cuál es la diferencia entre una remesa de transferencias y una de domiciliaciones?

La clave está en quién da la orden y en qué dirección se mueve el dinero. Es más fácil de lo que parece: una sirve para pagar y la otra, para cobrar.

-

Una remesa de transferencias se usa para pagar. Imagina que tienes que abonar las nóminas o las facturas de varios proveedores. Con esta remesa, tu empresa le dice al banco: “envía este dinero desde mi cuenta a todas estas otras cuentas”. Tú eres quien inicia el movimiento de salida.

-

Una remesa de domiciliaciones es para cobrar. Aquí, le pides al banco que traiga dinero desde las cuentas de tus clientes a la tuya. Por supuesto, esto solo puedes hacerlo si tienes su permiso explícito, lo que nos lleva al famoso mandato SEPA.

En pocas palabras, las transferencias son para sacar fondos, y las domiciliaciones, para meterlos.

¿Qué es un mandato SEPA y por qué es tan importante?

El mandato SEPA es el documento que lo legitima todo. Piensa en él como el contrato o la autorización firmada con la que tu cliente te da permiso para cargarle recibos en su cuenta. Sin él, no hay cobro posible por domiciliación.

Su importancia es crítica porque protege a todo el mundo. Al cliente le da la tranquilidad de que los cargos que le llegan están autorizados y no son un error o un fraude. Y a ti te da la base legal para emitir esos recibos y reclamar el dinero.

Ten esto muy claro: sin un mandato SEPA válido, bien cumplimentado y guardado para cada cliente, simplemente no puedes generar una remesa de adeudos. Intentarlo te expone a que te devuelvan todos los recibos y a posibles problemas mayores.

¿Qué debo hacer contablemente si un recibo es devuelto?

Que te devuelvan un recibo es algo que pasa. Cuando ocurre, el banco te lo comunica, deshace el ingreso que te había hecho y, casi siempre, te cobra una comisión por la gestión. Tu contabilidad tiene que reflejar esta nueva situación al momento.

El asiento contable es bastante lógico:

- Anula el cobro: Tienes que revertir el apunte inicial. Si habías registrado el cobro en una cuenta como la (4310) “Clientes, efectos comerciales en cartera”, ahora tienes que sacar ese importe de ahí.

- Registra el impago: Esa cantidad no desaparece, simplemente ahora es una deuda impagada. Lo correcto es moverla a una cuenta específica para ello, como la (4315) “Clientes, efectos comerciales impagados”. Así sabes que esa factura sigue pendiente de cobro.

- Contabiliza el gasto: No te olvides de la comisión del banco. Ese pequeño cargo es un gasto financiero y debe ir a la cuenta (626) “Servicios bancarios y similares”.

Una vez que la contabilidad está al día, toca la parte operativa: llamar al cliente, averiguar por qué se ha devuelto el recibo y buscar una solución.

¿Es posible crear el fichero SEPA directamente con Excel?

La respuesta corta es no, al menos no de una forma práctica y segura. Excel es una maravilla para organizar datos en tablas (.xlsx o .csv), pero no tiene ni idea de cómo generar la estructura SEPA XML, que es un lenguaje informático muy estricto que los bancos necesitan para procesar las órdenes.

Intentar crear ese archivo a mano es una locura. Es un proceso técnico, lento y donde es facilísimo cometer un error. Un punto mal puesto, una etiqueta que falta o un dato en el formato incorrecto hará que el banco te rechace la remesa entera al instante.

Por eso, lo habitual y más inteligente es usar herramientas especializadas que hacen de “traductor”. Coges tu Excel con los datos de cobro o pago, lo subes a la herramienta, y esta lo convierte en un fichero XML perfecto y validado, listo para enviar al banco.

Gestionar las remesas no tiene por qué ser un quebradero de cabeza. Con la ayuda adecuada, un proceso que antes era manual y lleno de riesgos se convierte en algo rápido, seguro y eficiente. En ConversorSEPA nos dedicamos justo a eso. Nuestra plataforma coge tus archivos Excel o CSV y, en segundos, los transforma en ficheros SEPA XML validados y listos para tu banca online. Prueba ConversorSEPA gratis durante 7 días y descubre cómo simplificar tu tesorería.