Guía para validar fichero sepa SEPA y evitar errores bancarios

2026-02-12

Validar un fichero SEPA es, en pocas palabras, asegurarse de que cumple con todos los requisitos técnicos y de contenido para que tu banco lo procese a la primera y sin sorpresas. Es una revisión a fondo que evita el rechazo de remesas enteras, ya sean nóminas, pagos a proveedores o recibos de clientes.

Este chequeo te libra de comisiones inesperadas, retrasos que descuadran tu tesorería y el caos administrativo que supone una transacción fallida.

¿Por qué validar tus ficheros SEPA es una estrategia de negocio?

Cuando un banco te devuelve una remesa, no es solo un fallo técnico. Es un golpe directo a tu flujo de caja.

Ponte en situación: envías el fichero de las nóminas y, horas después, te lo rechazan por un error de formato que parecía insignificante. El resultado es que tus empleados no cobran el día que toca, se genera una crisis de confianza y el equipo de finanzas tiene que rehacer todo el trabajo, pero esta vez con la presión del tiempo en contra. Créeme, es un escenario mucho más habitual de lo que imaginas, y lo peor es que es totalmente evitable.

Por eso, validar un fichero SEPA no es un trámite burocrático, sino una jugada inteligente para proteger tu tesorería. Se trata de adelantarte a los mismos errores que los sistemas del banco van a detectar, ahorrando por el camino tiempo, dinero y más de un dolor de cabeza.

El coste real de saltarse la validación

Enviar un fichero con errores puede parecer un descuido menor, pero el impacto operativo y financiero que tiene detrás es bastante serio. Las consecuencias van mucho más allá de tener que corregir un simple archivo.

A continuación, hemos preparado una tabla que resume los costes ocultos más comunes.

Costes ocultos de no validar un fichero SEPA

| Tipo de Error Común | Impacto Operativo Inmediato | Coste Financiero Potencial | Solución Preventiva |

|---|---|---|---|

| IBAN incorrecto o inexistente | Rechazo inmediato de la transacción individual. | Comisión bancaria por transacción fallida (entre 0,20€ y 0,50€). | Verificación de dígitos de control y existencia del IBAN antes de generar el fichero. |

| Formato XML inválido (XSD) | El banco rechaza la remesa completa, no procesa ninguna operación. | Coste de oportunidad por el retraso en pagos/cobros + comisiones por devolución. | Uso de herramientas validadoras que comprueben la estructura contra el esquema oficial. |

| Descuadre de totales | El fichero es rechazado por inconsistencia entre el total de control y la suma de las transacciones. | Horas de trabajo del equipo financiero para localizar y corregir el descuadre. | Automatizar el cálculo de los totales de control para evitar errores humanos. |

| Campos obligatorios vacíos | Rechazo de la transacción afectada por falta de datos esenciales (nombre, identificador, etc.). | Impacto en la relación con el cliente/proveedor por el pago fallido. | Configurar el software de gestión para que no permita generar ficheros con campos clave en blanco. |

Como ves, los problemas derivados de un pequeño error pueden escalar rápidamente.

En el contexto español, la precisión se ha vuelto crítica. Las transferencias inmediatas, que ya suponen casi el 25% del total de transferencias en euros según datos del primer trimestre de 2025, no perdonan fallos. En este entorno, un error provoca un rechazo automático y puede acarrear comisiones de hasta 0,5 euros por transacción. Si quieres profundizar en estas tendencias, te recomiendo echar un vistazo al último informe del Comité Nacional de Pagos.

Validar un fichero SEPA es como la revisión final que hace un piloto antes de despegar. Es el último control de seguridad que garantiza que tu operación financiera llegará a su destino sin turbulencias, protegiendo tanto tu dinero como tu reputación.

La estructura técnica del fichero SEPA XML, al descubierto

Pensemos en un fichero SEPA como un documento escrito en un lenguaje muy estricto que solo entienden los bancos: el formato XML. Imagina que es la gramática y la ortografía de un idioma. Si cometes un error, por pequeño que sea, el mensaje se vuelve incomprensible y el sistema lo rechaza de plano.

Por eso, la primera y más fundamental validación es comprobar que esa “gramática”, conocida técnicamente como esquema XSD (XML Schema Definition), se respeta al pie de la letra.

Este control estructural es el primer filtro que aplica cualquier sistema bancario. Antes de siquiera mirar los importes o los IBAN, el software del banco revisa que el esqueleto del fichero sea correcto. Si una etiqueta XML no se cierra bien, falta un campo obligatorio o los bloques de información no están en el orden que deben, la remesa entera se invalida.

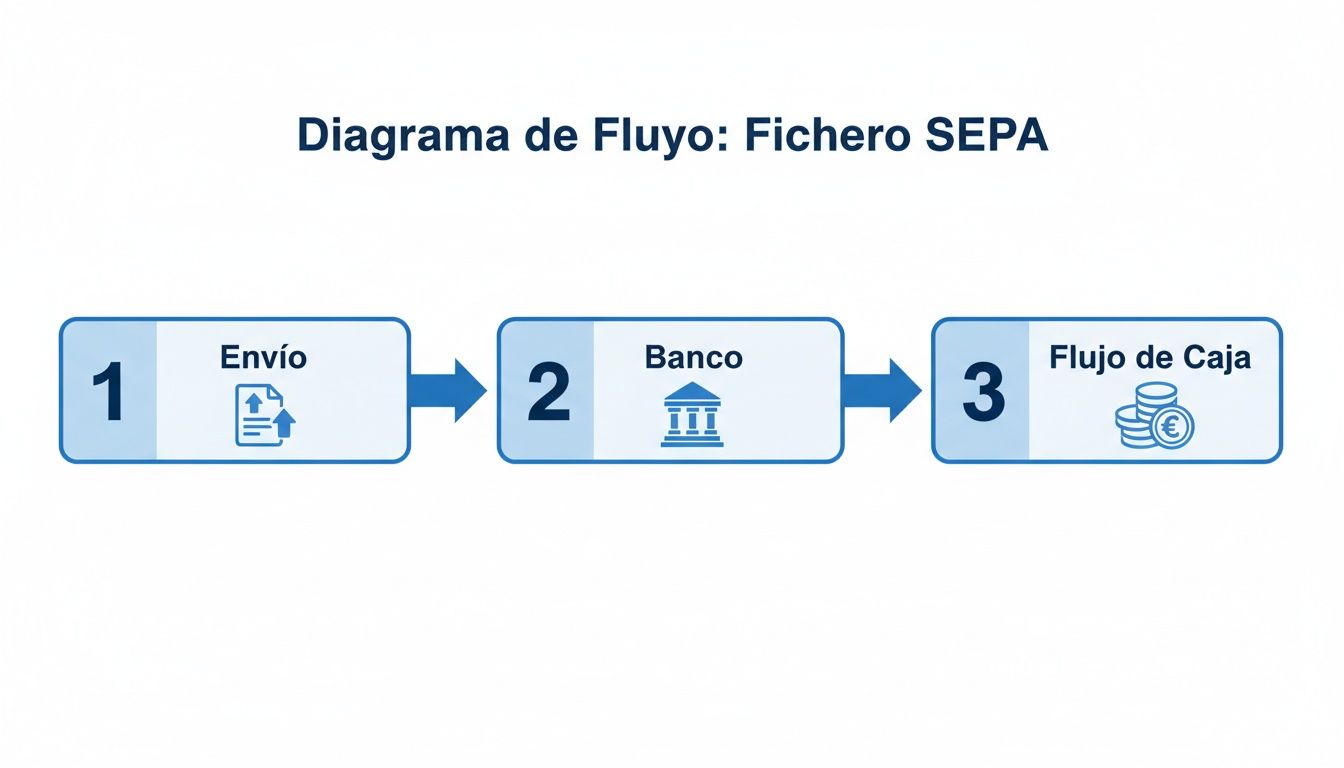

Este diagrama simple te ayudará a visualizar cómo un fichero SEPA válido fluye desde que lo envías hasta que tiene un impacto positivo en tu tesorería.

Como ves, la validación inicial es un paso crítico. Sin un fichero bien estructurado, el proceso se corta de raíz y ni siquiera llega a la fase de procesamiento, bloqueando por completo tu flujo de caja.

Los formatos más comunes y sus reglas

No todos los ficheros SEPA son iguales. Cada tipo de operación tiene su propio formato, y usar el incorrecto es un motivo de rechazo garantizado. Los más habituales que te vas a encontrar son:

- pain.001: Es el que se utiliza para emitir transferencias, como el pago de nóminas o a proveedores.

- pain.008: Está pensado para gestionar adeudos directos o domiciliaciones, es decir, para cobrar recibos a tus clientes.

Ojo, porque estos formatos también evolucionan. Por ejemplo, la versión pain.001.001.09 es la más reciente para transferencias e introduce campos para direcciones estructuradas, que pasarán a ser obligatorias a partir de noviembre de 2026. Usar una versión obsoleta puede hacer que tu fichero sea incompatible con los sistemas bancarios más actualizados.

Si quieres ver cómo se organiza un fichero en la práctica, te recomiendo echar un vistazo a este ejemplo de fichero SEPA XML para familiarizarte con las etiquetas.

Errores estructurales típicos y cómo detectarlos

Por experiencia, te digo que los fallos más comunes no suelen estar en los datos, sino en la propia arquitectura del XML. Un simple descuido puede invalidar un lote con cientos de transacciones.

La validación XSD es un control de todo o nada. No hay margen para la interpretación. Un fichero es 100 % válido o es 100 % inválido; un solo carácter mal puesto puede provocar el rechazo de toda la remesa.

Algunos errores que vemos una y otra vez son etiquetas mal anidadas, el uso de caracteres especiales no permitidos (como la ‘ñ’ o el ‘&’) sin la codificación correcta, o la omisión de bloques enteros de información.

Una habilidad muy útil para diagnosticar problemas complejos es aprender cómo importar ficheros XML a Excel para analizarlos. Detectar estos fallos antes de enviar el fichero te ahorrará el tiempo, el dinero y los quebraderos de cabeza de gestionar una remesa devuelta.

Cómo asegurar que los datos de pago y cobro son correctos

Tener una estructura XML impecable es solo la mitad del trabajo. Un fichero SEPA puede pasar el filtro técnico sin problemas, pero si los datos de pago que contiene son incorrectos, el banco lo va a rechazar. Y aquí es donde un simple error humano puede afectar directamente a tu tesorería.

El fallo más típico, y a menudo el más costoso, es un IBAN mal tecleado. Este error no solo provoca que esa transacción concreta sea rechazada, generando comisiones bancarias, sino que puede tener consecuencias peores. Si por casualidad ese IBAN erróneo pertenece a otra persona, el dinero podría acabar en una cuenta equivocada. Recuperar esos fondos es un camino largo y, para qué engañarnos, no siempre se consigue.

Más allá del IBAN: la verificación del titular de la cuenta

Para ponerle las cosas más difíciles al fraude y a los errores, los bancos están empezando a usar sistemas que cruzan el IBAN con el nombre del titular. Este servicio, conocido como Verification of Payee (VoP), será obligatorio para las entidades de la UE a partir de octubre de 2025.

El mecanismo es sencillo. Cuando vayas a enviar una transferencia, tu banco preguntará a la entidad de destino si el nombre que has puesto coincide con el del titular real de la cuenta. La respuesta es casi inmediata:

- Coincidencia total: ¡Perfecto! Los datos son correctos.

- Coincidencia parcial: Puede que haya una pequeña errata o falte un segundo apellido. El sistema te avisa.

- No coincidencia: Los datos son totalmente distintos. Aquí salta la alarma.

Aunque el sistema te permita seguir adelante con el pago aunque no haya coincidencia, ignorar este aviso es jugar con fuego. Estarías autorizando una operación con una probabilidad altísima de que el dinero no llegue a quien debe.

La importancia crítica de los mandatos de domiciliación

Si hablamos de adeudos directos (los ficheros pain.008), la cosa se pone seria con la validación de los datos del mandato SEPA. El mandato no es otra cosa que la autorización que te da tu cliente para que le cobres en su cuenta.

Cada mandato tiene una referencia única, y es fundamental que sea la correcta en cada recibo que emitas. Un error en esta referencia y el banco de tu cliente no encontrará la autorización, por lo que rechazará el cobro de inmediato. Entender bien cómo funciona la referencia en un recibo SEPA es vital para asegurar tus ingresos recurrentes.

Pero no es lo único a lo que hay que prestar atención. Hay otros datos del mandato que son igual de importantes:

- Fecha de firma: Siempre tiene que ser anterior a la fecha del primer cobro.

- Tipo de mandato: Hay que especificar si es un cobro recurrente (

RCUR) o uno puntual (OOFF).

Un fallo en cualquiera de estos campos puede tumbar el cobro. Y lo que es peor, genera desconfianza en tu cliente, que podría pensar que intentas cobrarle algo sin su permiso.

La normativa SEPA no para de evolucionar para hacer las transacciones más seguras y precisas. Un buen ejemplo es el cambio hacia las direcciones estructuradas en los ficheros. De hecho, en España hay una fecha límite: el 22 de noviembre de 2026. A partir de ese día, las direcciones no estructuradas estarán prohibidas. Este cambio obliga a las empresas a adaptar sus sistemas para evitar un aluvión de rechazos; se estima que hasta un 15% de las remesas actuales podrían fallar si no se hace esta adaptación.

El cuadre de importes y totales para una conciliación perfecta

Podrías tener una estructura XML impecable y todos los datos de pago correctos, pero si las cifras no cuadran, tu fichero SEPA va a ser rechazado. Este es un punto crítico, a menudo subestimado, donde la pura matemática se convierte en el último filtro antes de que tu remesa sea aceptada.

Hablamos del control de sumas, una comprobación que los bancos hacen de forma automática y que no perdona ni el más mínimo despiste.

La regla es sencilla, pero no tiene ninguna flexibilidad: la suma de todas y cada una de las transacciones que incluyes en el fichero debe coincidir, al céntimo, con el importe total que declaras en la cabecera. El sistema se fija en dos campos clave para hacer esta comprobación:

<CtrlSum>(Suma de Control): Es, literalmente, la suma de los importes de todas las operaciones de la remesa.<NbOfTxs>(Número de Transacciones): Indica cuántas transferencias o adeudos individuales contiene el fichero.

Si cualquiera de estas dos cifras no encaja con el contenido real del fichero, el sistema del banco lo va a detectar al momento y te devolverá el lote entero. Da igual que el error sea de un solo céntimo o de miles de euros; para el sistema, la incoherencia es la misma y el resultado es un rechazo inmediato.

El coste de un simple error de cálculo

Vamos a un escenario que pasa más de lo que parece: el envío de la remesa de nóminas. El departamento financiero prepara un fichero para pagar a 50 empleados. Por un pequeño error humano al sumar las cantidades en una hoja de cálculo, el importe total que se pone en la etiqueta <CtrlSum> es 12 céntimos más bajo que la suma real de todas las nóminas.

El fichero se envía al banco. Aunque los 50 IBAN son correctos y el XML está bien formado, el sistema ve el descuadre y lo rechaza de plano. ¿Las consecuencias? Ningún empleado cobra, el equipo financiero tiene que encontrar el error a toda prisa y se crea una pequeña crisis de confianza interna por algo que se podría haber evitado.

Este tipo de validación, en realidad, es una red de seguridad. Te está protegiendo de fallos al teclear, de fórmulas de Excel que no se actualizaron bien o de simples despistes que podrían acabar en pagos duplicados o incompletos. Es una comprobación simple, pero increíblemente eficaz para asegurar la integridad de tus operaciones.

La conciliación de totales no es algo opcional. Es la prueba final de que los datos que envías son coherentes y fiables, funcionando como un seguro automático contra los costosos errores humanos que pueden colarse al preparar una remesa.

Por eso, antes de enviar nada, es fundamental comprobar que estas sumas de control son exactas. La forma más segura de evitar que un descuido paralice tus pagos o cobros es usar herramientas que calculen estos totales automáticamente al generar el fichero XML, como un validador SEPA online. Así te quitas un problema de encima.

Herramientas y métodos para automatizar la validación SEPA

Si alguna vez has validado ficheros a mano, ya sabes lo que te espera: un proceso lento, repetitivo y, lo que es peor, una auténtica fábrica de errores humanos. Un pequeño despiste puede paralizar tus cobros y pagos durante días. Por suerte, la tecnología ha avanzado y hoy existen soluciones para convertir esta tarea en un proceso automático, rápido y, sobre todo, seguro.

Mucha gente empieza usando validadores online gratuitos. Son fáciles de encontrar y pueden sacarte de un apuro para una comprobación puntual, pero esconden un riesgo enorme para la seguridad de tus datos. ¿De verdad te sientes cómodo subiendo un fichero con los IBAN y datos personales de tus clientes a una web que no te ofrece ninguna garantía de cifrado? Es una mala práctica que te puede traer serios problemas de cumplimiento normativo.

Justo en el otro extremo están las plataformas profesionales en la nube, que ofrecen un entorno controlado y diseñado desde cero para la gestión financiera.

Comparativa de soluciones de validación

Elegir una herramienta no es una decisión que debas tomar a la ligera. Tienes que pensar en tus necesidades reales: el volumen de operaciones que manejas, el nivel de seguridad que exiges y la capacidad técnica de tu equipo. No es lo mismo revisar un fichero al mes que gestionar miles de transacciones cada semana.

Para que te hagas una idea clara, aquí tienes una comparativa rápida:

| Característica | Validadores Online Gratuitos | Plataformas Profesionales (SaaS) |

|---|---|---|

| Seguridad de datos | Baja. Cero garantías de cifrado o eliminación de datos. | Alta. Cifrado de extremo a extremo y políticas de borrado automático. |

| Soporte de formatos | Limitado, por lo general solo admiten XML. | Amplio, incluyendo Excel, CSV e incluso formatos antiguos como los cuadernos AEB. |

| Automatización (API) | Inexistente. El proceso es 100 % manual. | Completa. APIs robustas para integrar la validación en tus propios sistemas. |

| Validaciones avanzadas | Básicas, a menudo solo la estructura XSD. | Completas: IBAN, BIC, mandatos, cuadre de totales y reglas de negocio. |

| Coste | Gratuito. | Modelos de suscripción escalables según el uso. |

Como puedes ver, la inversión en una solución profesional se amortiza enseguida solo con el tiempo que ahorras y los errores que evitas.

El poder de una solución integral

Una plataforma especializada como ConversorSEPA no se limita a decirte si un fichero está bien o mal. Se convierte en el centro de mando desde el que gestionas todo el ciclo de vida de tus remesas. La validación de ficheros SEPA es una de esas tareas perfectas para la automatización de tareas repetitivas, ya que te permite liberar a tu equipo para que se dedique a tareas de más valor.

Para los equipos financieros, la ventaja más evidente es poder convertir una simple hoja de cálculo en un fichero XML perfectamente validado en cuestión de segundos.

Una buena interfaz te permite “mapear” las columnas de tu Excel a los campos SEPA correspondientes, haciendo que te olvides para siempre de tener que pelearte con el código XML. Esto democratiza el proceso: cualquier persona del departamento puede generar las remesas sin necesidad de tener conocimientos técnicos.

Para los equipos de desarrollo, la clave es una API JSON. Esto les permite integrar la creación y validación de ficheros SEPA directamente en el ERP o en cualquier software de gestión interno. El proceso se vuelve totalmente invisible para el usuario final. Si este es tu caso y necesitas un poco de ayuda, nuestra guía sobre el conversor a SEPA te dará más pistas.

Adoptar una herramienta profesional no es solo cambiar de software, es cambiar la mentalidad del departamento financiero: de reactiva, corrigiendo errores, a proactiva, evitándolos desde el origen.

Preguntas frecuentes sobre la validación de ficheros SEPA

A pesar de tener toda la información, en el día a día siempre surgen dudas muy concretas. Vamos a resolver algunas de las preguntas más habituales que nos llegan de empresas que necesitan validar sus ficheros SEPA. Así podrás atajar las incidencias en cuanto aparezcan.

¿Qué hago si mi banco rechaza el fichero pero no me dice el error exacto?

Es un escenario frustrante y, por desgracia, más común de lo que nos gustaría. Muchos bancos se limitan a devolver mensajes de error genéricos como “Formato incorrecto”, sin dar más pistas. Cuando te pase esto, lo primero es volver a lo básico y repasar los puntos críticos.

- Valida la estructura XSD: Usa un validador fiable para confirmar que el esqueleto del fichero es correcto. Te sorprendería la cantidad de veces que este es el origen del problema. Si todavía no tienes uno integrado, puedes usar nuestro validador XML de adeudo SEPA directamente en el navegador.

- Revisa los totales: Comprueba que el campo

<CtrlSum>y el<NbOfTxs>cuadran al céntimo y al número exacto de transacciones de la remesa. Un pequeño desfase lo invalida todo. - Busca caracteres extraños: A veces, caracteres como la ‘ñ’, ‘&’ o las tildes pueden corromper el fichero si la codificación no es la adecuada (UTF-8).

Si después de revisar esto el error sigue ahí, es muy probable que la causa sea una regla de negocio específica de tu banco.

Un consejo práctico que funciona de maravilla: crea un fichero de prueba con una única transacción. Si este funciona, sabes que el problema está en los datos de alguna de las otras operaciones. Si también falla, el error es de estructura o de la cabecera del fichero.

¿Se puede validar un fichero SEPA creado desde un Excel?

No, directamente es imposible. Un fichero Excel (.xlsx o .csv) y un fichero SEPA (.xml) son como el agua y el aceite; no se mezclan. El banco solo entiende el lenguaje XML, así que el primer paso es siempre convertir ese Excel a un fichero SEPA XML que siga la normativa al pie de la letra.

Y aquí es donde las herramientas especializadas se vuelven imprescindibles. Te permiten subir tu hoja de cálculo y la transforman en un XML válido de forma automática, calculando los totales de control y asegurando que la estructura sea perfecta. Créeme, intentar hacer esto a mano es una receta segura para el desastre y la pérdida de tiempo.

¿Por qué mi fichero es válido en un banco pero en otro no?

Esta es la clásica situación que saca de quicio a cualquiera. Suele ocurrir porque, aunque la normativa SEPA es un estándar europeo, cada banco puede aplicar sus propias “reglas de uso” o validaciones adicionales.

Por ejemplo, un banco podría ser más estricto con la longitud máxima del campo de concepto, mientras que otro podría exigir un formato concreto para la referencia del mandato. Por eso, un fichero que pasa el validador XSD no tiene garantizada al 100% su aceptación por parte del banco. Lo ideal es usar una plataforma que ya conozca las particularidades de las principales entidades españolas, porque te ahorrará muchísimos dolores de cabeza.

Con las herramientas adecuadas, puedes pasar de la incertidumbre de los rechazos bancarios a la tranquilidad de saber que cada remesa se procesará sin problemas. En ConversorSEPA hemos diseñado una plataforma en la nube que convierte tus ficheros Excel o CSV en XML válidos y listos para enviar, automatizando todas estas comprobaciones por ti.

Prueba nuestra herramienta y agiliza tus pagos y cobros desde hoy