La guía definitiva sobre la transferencia inmediata y su automatización

2026-02-15

Si alguna vez te has preguntado qué es una transferencia inmediata, la respuesta es bastante directa: es un pago que llega a la cuenta de destino en menos de 10 segundos. Olvídate de esperar al siguiente día hábil. Este servicio funciona 24 horas al día, 7 días a la semana, incluidos festivos.

Qué es una transferencia inmediata y su impacto en la tesorería

El concepto de “inmediato” ha cambiado por completo las reglas del juego en la gestión financiera de las empresas. No estamos hablando solo de pagar más rápido, sino de una herramienta estratégica que aporta una agilidad desconocida hasta ahora a la tesorería. Para una pyme, donde cada euro y cada minuto son oro, poder mover dinero al instante es una ventaja competitiva enorme.

Piénsalo un momento: puedes liquidar una factura a un proveedor justo a tiempo para que te envíe una mercancía urgente, pagar nóminas de última hora sin que nadie se preocupe o gestionar una devolución a un cliente al momento para dejarle con una sonrisa. La clave aquí es la certeza: tanto tú como el receptor tenéis la confirmación del pago en segundos.

Una transferencia inmediata no es solo una versión acelerada de la de toda la vida. Es un cambio de mentalidad en cómo se gestiona la liquidez. Elimina la incertidumbre de los plazos y permite a las empresas funcionar con un control del flujo de caja mucho más preciso, casi en tiempo real.

El nuevo estándar en España

En España, esta tecnología no solo ha llegado para quedarse, sino que ha arrasado. Somos líderes absolutos en Europa en el uso de transferencias inmediatas SEPA. Nada menos que el 53 % de todas las transferencias que se hacen ya son instantáneas, una cifra que deja muy atrás la media europea del 15 %. Este dato del Banco de España lo deja claro: la inmediatez ya no es una opción, es la norma.

Esta adopción masiva casi obliga a las empresas a subirse al carro para no perder competitividad. Gestionar pagos urgentes o asegurar fondos para una operación crítica son cosas del día a día. Además, en momentos de apuro, contar con opciones de liquidez rápida es vital para la salud de la tesorería y para hacer frente a cualquier imprevisto.

Para entender bien por qué es tan importante, lo mejor es compararla cara a cara con su hermana mayor, la transferencia SEPA estándar. Si te interesa el tema, puedes aprender más sobre las transferencias bancarias SEPA y sus fundamentos en nuestro blog.

Transferencia inmediata vs. Transferencia SEPA estándar

Para que las pymes entiendan las diferencias fundamentales, hemos preparado una comparación directa entre las transferencias inmediatas (SEPA Instant) y las SEPA ordinarias. Las diferencias van mucho más allá de la velocidad y afectan a la disponibilidad, los costes y la propia planificación financiera.

Esta tabla resume los puntos clave que toda empresa debería tener claros.

| Característica | Transferencia Inmediata (SEPA Instant) | Transferencia SEPA Estándar |

|---|---|---|

| Velocidad | Menos de 10 segundos | 1-2 días hábiles |

| Disponibilidad | 24 horas, 7 días a la semana, 365 días al año | Horario de oficina bancaria, solo días hábiles |

| Límite de importe | Hasta 100.000 € por operación (sujeto a límites del banco) | Sin límite estándar, definido por el banco |

| Irreversibilidad | Una vez enviada, es irrevocable y no se puede cancelar | Se puede solicitar la cancelación antes de su procesamiento |

| Coste | Generalmente tiene una pequeña comisión o es gratuito | Suele ser gratuita, dependiendo de la entidad |

| Confirmación | Notificación instantánea de entrega o rechazo | La confirmación puede tardar horas o días |

Como ves, la elección entre una y otra depende totalmente de la urgencia y la naturaleza de la operación. Mientras la estándar sigue siendo útil para pagos planificados sin prisa, la inmediata se ha convertido en la herramienta perfecta para la gestión del “ahora”.

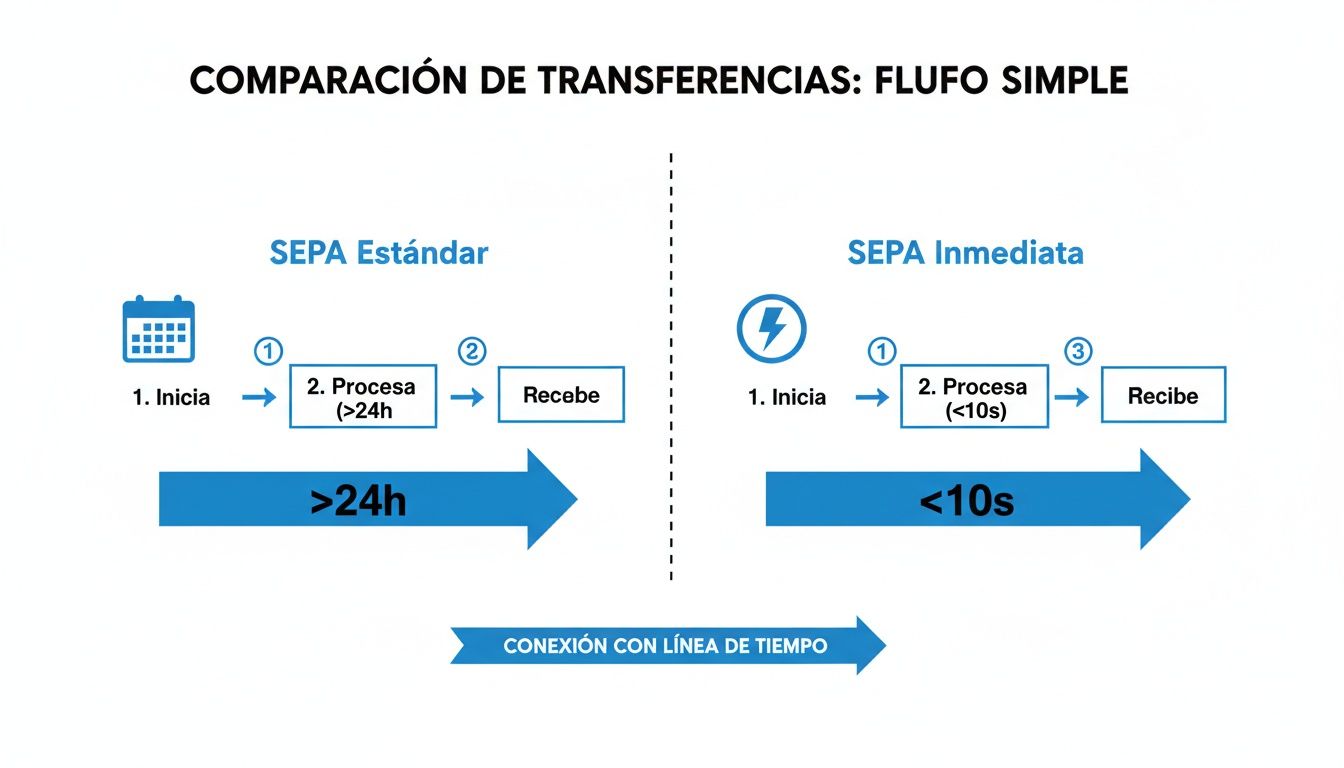

El viaje de tu dinero en 10 segundos

Enviar una transferencia inmediata se parece mucho a mandar un WhatsApp. Le das a “enviar” y, en un abrir y cerrar de ojos, el mensaje está en el móvil del destinatario. Con el dinero pasa algo muy parecido: gracias a una coreografía tecnológica perfectamente sincronizada, los fondos viajan de tu cuenta a la de tu proveedor en menos de 10 segundos. Y lo mejor de todo, da igual que sea domingo o festivo.

Esta velocidad no es cosa de magia, sino el resultado de una infraestructura sólida que trabaja 24/7. Cuando tu empresa da la orden de pago, no hay colas ni esperas al siguiente día hábil. La instrucción se lanza al instante por autopistas digitales seguras, en un proceso que no requiere intervención humana.

Los protagonistas de la inmediatez

Para que esta operación relámpago salga bien, hay varios actores clave que deben trabajar coordinados. Piensa en ello como una carrera de relevos de alta velocidad, donde cada corredor es fundamental para que el testigo llegue a la meta a tiempo.

Estos son los participantes principales:

- Tu banco (la entidad ordenante): Es el punto de partida. Recibe tu orden, comprueba al momento que tienes fondos y que los datos son correctos. Acto seguido, “empaqueta” el dinero y la información del pago en un mensaje digital seguro.

- La cámara de compensación (el árbitro): En España, este papel lo asume principalmente Iberpay. Es un intermediario neutral y ultrarrápido que recibe la orden de tu banco y la dirige al banco del destinatario en milisegundos. Su función es liquidar la operación, asegurando que el dinero se mueve de forma correcta y segura.

- El banco del beneficiario (la entidad receptora): Recibe el mensaje de la cámara de compensación, lo procesa al instante y abona los fondos en la cuenta de destino. Para terminar, envía una confirmación de vuelta que cierra el ciclo.

Todo este flujo de comunicación y liquidación ocurre en lo que tardas en parpadear, garantizando que quien recibe el dinero pueda disponer de él casi de inmediato.

Piensa en el sistema de pagos inmediatos como el sistema nervioso central del sector financiero. Conecta miles de puntos (bancos) a través de una red que transmite información y valor a una velocidad de vértigo, asegurando que cada pago llegue a su destino de forma fiable y puntual.

El siguiente diagrama muestra de forma muy clara la diferencia abismal en tiempos entre una transferencia estándar y una inmediata.

La imagen no deja lugar a dudas: mientras los pagos tradicionales dependen de ciclos y horarios bancarios, las transferencias inmediatas han derribado por completo esas barreras de tiempo.

Una red segura y siempre disponible

La fiabilidad de este sistema se apoya en protocolos de seguridad muy estrictos y una disponibilidad constante. La red está preparada para procesar un volumen masivo de operaciones simultáneas sin despeinarse, lo que da a las empresas la tranquilidad de que sus pagos más urgentes se van a ejecutar sin problemas.

Para entender el valor de esta inmediatez, es útil compararla con las opciones para enviar dinero a todo el mundo de manera rápida y segura. Ponerlo en perspectiva nos ayuda a apreciar la simplicidad y la velocidad que tenemos en la zona SEPA, donde la tecnología ha convertido lo que antes tardaba días en una operación de segundos.

¿Cómo preparo mi empresa para los pagos inmediatos?

Para que la agilidad de una transferencia inmediata se convierta en una ventaja real en tu negocio, tus sistemas tienen que hablar el mismo idioma que tu banco. Y no, no me refiero a hacer clic en un botón. Hablo de automatizar remesas de pagos, donde el diálogo entre tu software y la entidad financiera tiene que ser fluido y, sobre todo, sin fallos.

Ese lenguaje común se llama SEPA (Single Euro Payments Area), y su formato es el XML. En concreto, para ordenar pagos se utiliza un tipo de fichero estándar conocido como pain.001 (Payment Initiation). Imagínalo como una orden de envío certificada y perfectamente estructurada que le das a tu banco con todas las instrucciones listas para ejecutarse al instante.

El estándar SEPA XML para automatizar tus pagos

Cuando tienes que pagar a decenas de proveedores o empleados, es impensable hacerlo uno a uno. Lo que necesitas es un sistema que agrupe todas esas órdenes en un único fichero que tu banco pueda procesar de golpe. El formato pain.001 es la norma en toda Europa justo por eso.

Dentro de ese fichero, cada dato tiene su sitio:

- Quién paga: Tu IBAN, el nombre de tu empresa y su NIF.

- A quién se paga: El IBAN del beneficiario, su nombre, el importe exacto y el concepto del pago.

- Cuándo se paga: La fecha de ejecución que tú decidas.

Montar este fichero XML a mano es una locura, una tarea técnica llena de trampas. Una etiqueta mal cerrada, un campo obligatorio que falta, y el banco te tumbará la remesa entera. El resultado: retrasos, llamadas y un buen dolor de cabeza administrativo.

La importancia de validar el IBAN, el dato más crítico

En una transferencia inmediata, que es irrevocable, el dato más sensible es sin duda el IBAN del destinatario. Un simple baile de números, un error al teclear, y el problema está servido.

Si envías un pago a un IBAN equivocado, tienes dos escenarios, y ninguno es bueno:

- El IBAN no existe: Menos mal. El banco rechazará la orden, pero es probable que te cobre una comisión por la gestión del intento fallido.

- El IBAN existe pero es de otra persona: Aquí empieza la pesadilla. El dinero llegará a un desconocido, y recuperarlo dependerá de su buena fe.

Por eso, validar cada IBAN antes de generar la remesa no es una opción, es una obligación. Hay herramientas que comprueban al momento si el formato es correcto y si sus dígitos de control cuadran, como nuestro validador de IBAN gratuito. Es tu primera línea de defensa contra errores humanos que cuestan dinero.

Piensa en la validación del IBAN como el corrector ortográfico de tus finanzas. Antes de enviar un email importante, usas el corrector. Pues lo mismo antes de enviar dinero: una validación automática se asegura de que tus instrucciones son correctas y te ahorra devoluciones y problemas.

¿Qué hago si mi sistema usa formatos antiguos como la Norma 34?

Muchas empresas, sobre todo las que llevan años en el mercado español, siguen usando sistemas de contabilidad o ERP que generan ficheros en formatos antiguos, como la Norma 34 de la AEB. Estos formatos cumplieron su función, pero hoy son incompatibles con la banca online moderna, que solo entiende de SEPA XML.

Aquí muchas pymes se enfrentan a un dilema: o se gastan un dineral en actualizar su software, o siguen gestionando los pagos a mano. Por suerte, hay una tercera vía mucho más inteligente.

Herramientas como ConversorSEPA funcionan como un traductor universal. Te permiten seguir exportando los datos de pago desde tus programas de siempre en formatos que conoces, como Excel, CSV o la vieja Norma 34. La plataforma se encarga de coger ese archivo y convertirlo, al instante y de forma segura, en un fichero SEPA XML pain.001 perfecto, listo para subirlo a tu banco.

Esta solución te ahorra proyectos de migración carísimos y abre la puerta de la automatización y de la transferencia inmediata a cualquier empresa, sin importar la tecnología que use.

Cómo automatizar tus remesas de pagos paso a paso

Pasar de gestionar los pagos a mano, con todo el tiempo y los errores que eso conlleva, a un sistema automático y fiable es mucho más fácil de lo que parece. Olvídate de desarrollos informáticos complejos o de necesitar conocimientos técnicos. Hoy en día, con las herramientas adecuadas, puedes tener listas tus remesas de transferencias en cuestión de minutos, preparadas para que tu banco las procese de golpe.

El proceso se puede resumir en tres pasos muy lógicos, pensados para cualquier departamento de administración. Es una secuencia diseñada para acabar con los fallos, ahorrar horas de trabajo y darte el control total sobre tus pagos.

Paso 1: Sube tu fichero de pagos original

El punto de partida es el archivo que ya usas en tu día a día. La mayoría de las pymes trabajan con listados de pagos en hojas de cálculo, exportaciones de su ERP o incluso en los formatos bancarios antiguos.

No hace falta que cambies nada en tu forma de trabajar. Simplemente, coge ese fichero y súbelo a una plataforma de conversión. Los más habituales, y que se suelen aceptar sin problemas, son:

- Ficheros Excel (.xls o .xlsx): La estrella en casi todas las oficinas para llevar el control de pagos a proveedores o las nóminas.

- Archivos CSV (.csv): Un formato de texto sencillísimo y muy ligero, perfecto para exportar datos desde prácticamente cualquier software de gestión.

- Formatos AEB antiguos (Norma 34, 14, etc.): Si tu sistema todavía genera estos ficheros, no te preocupes, no tienes que tirarlos a la basura.

La clave está en esta flexibilidad. La idea es que la tecnología se adapte a ti, y no al revés. Se acabó perder el tiempo transformando tus datos a mano para que encajen en una plantilla concreta.

Paso 2: Mapea tus datos con una interfaz visual

Una vez has subido el archivo, llega el momento crucial: decirle al sistema qué es cada columna. A esto se le llama “mapear los datos” y, en la práctica, es tan simple como arrastrar y soltar.

Piénsalo así: tienes dos cajas. En una, las etiquetas de tu fichero (como “IBAN Proveedor”, “Importe Factura” o “Nombre Beneficiario”). En la otra, las etiquetas que el estándar SEPA necesita (“IBAN Acreedor”, “Importe”, “Nombre Acreedor”). Mapear es, sencillamente, unir con una línea cada etiqueta de tu caja con su equivalente en la caja SEPA.

El mapeo visual es como darle un traductor a tu hoja de cálculo. Le enseñas una sola vez qué significa cada columna, y la herramienta recordará esas instrucciones para futuros ficheros, automatizando el proceso por completo la próxima vez.

La gran ventaja es que es un proceso muy intuitivo y visual. No tienes que escribir ni una sola línea de código XML. Solo conectas los campos y el sistema se ocupa de la parte técnica. Una vez hecho, puedes guardar esa configuración como una plantilla y reutilizarla siempre que quieras.

Paso 3: Descarga tu fichero XML validado y listo

Con el mapeo hecho, solo te queda pulsar un botón. En segundos, la herramienta procesa tu archivo y genera un fichero SEPA XML pain.001, con el formato perfecto y ya validado.

Aquí es donde ocurre la verdadera magia. Durante esa conversión, la plataforma hace comprobaciones críticas de forma automática:

- Validación de IBAN: Se asegura de que cada IBAN tenga la estructura correcta y los dígitos de control válidos. Esto te evita muchísimos quebraderos de cabeza con devoluciones. Si te interesa el tema, puedes aprender más sobre cómo funciona un validador de ficheros SEPA y por qué estas comprobaciones son tan importantes.

- Comprobación de campos obligatorios: Revisa que todos los datos que el banco necesita (nombre, NIF, concepto, etc.) estén ahí y con el formato adecuado.

- Seguridad de los datos: Una vez generado el fichero, las plataformas serias aplican protocolos de seguridad muy estrictos. Por ejemplo, suelen eliminar automáticamente todos tus datos subidos en un plazo muy corto, como 10 minutos, para garantizar que tu información financiera sensible nunca quede expuesta.

El resultado es un fichero XML a prueba de balas que puedes subir directamente a la banca online de tu entidad, con la tranquilidad de que lo va a aceptar a la primera.

Integración avanzada para una automatización total

Para las empresas que manejan un gran volumen de pagos o que cuentan con equipos técnicos, hay un nivel más de automatización. A través de una API JSON, es posible conectar el ERP o el software de gestión de la empresa directamente con el servicio de conversión.

¿Qué significa esto? Que el proceso de generar el fichero SEPA XML puede ser totalmente invisible para el usuario. El sistema interno envía los datos de pago a la API y recibe a cambio el fichero XML listo para mandar al banco, sin que nadie tenga que hacer nada manualmente. Es la forma definitiva de integrar la transferencia inmediata en el corazón de los flujos de trabajo de una compañía.

Aplicaciones prácticas que transforman tu negocio

La teoría sobre la transferencia inmediata está muy bien, pero su verdadero valor sale a la luz cuando resuelve los problemas del día a día de una pyme. Automatizar estos pagos no es una simple mejora, es una palanca que acelera operaciones críticas, fortalece la confianza y optimiza tu tesorería de formas que puedes tocar.

Vamos a ver cómo esta tecnología, al combinarla con una gestión de remesas eficiente, marca un antes y un después en situaciones muy concretas. La clave no es solo pagar más rápido, sino funcionar de una manera mucho más inteligente.

Pago urgente de nóminas y a proveedores clave

Visualiza la escena: es fin de mes y, por un descuido, una nómina se ha quedado fuera de la remesa principal. Antes, la solución pasaba por pedir disculpas, hacer una transferencia manual que tardaría un día hábil en llegar y, en definitiva, crear una situación bastante incómoda con el empleado.

Con la automatización y la transferencia inmediata, la película cambia por completo. Simplemente generas un fichero de pago individual para esa nómina, lo pasas al formato SEPA XML correcto con una herramienta como el conversor a SEPA, lo subes a tu banco y en menos de diez segundos el empleado tiene el dinero en su cuenta. Problema resuelto y confianza intacta.

Lo mismo pasa con los proveedores. Imagina que te llama uno de tus proveedores estratégicos: si no recibe el pago de la última factura en una hora, no puede liberar el material que necesitas con urgencia para no parar la producción.

- El antes: Una carrera contrarreloj, llamadas al banco, nervios a flor de piel y el riesgo real de una rotura de stock que te costaría muchísimo más dinero.

- El después: Creas la orden de pago, la procesas como una transferencia inmediata y le envías el justificante al proveedor en cuestión de minutos. La cadena de suministro sigue su curso y tu relación comercial sale reforzada.

Mejora radical en la experiencia del cliente de un e-commerce

El comercio electrónico vive de la inmediatez y de la satisfacción del cliente. Y créeme, una gestión de pagos lenta puede arruinar la mejor experiencia de compra.

Pensemos en una devolución. Un cliente te devuelve un producto y, lógicamente, espera su reembolso. Si tarda varios días en recibirlo, su percepción sobre tu marca se resiente. En cambio, si automatizas las devoluciones con transferencias inmediatas, el cliente recibe su dinero casi al instante de que gestiones la devolución en tu sistema. Es un detalle que genera una lealtad tremenda.

Otro caso típico es el pago por transferencia para liberar un pedido. Si un cliente elige este método, tradicionalmente tenía que esperar a que el dinero se reflejara en tu cuenta, lo que podía retrasar el envío uno o dos días fácilmente.

Al habilitar pagos inmediatos, el cliente paga, tú recibes la confirmación en segundos y puedes ponerte a preparar el envío al momento. Esta agilidad se traduce directamente en clientes más felices y mejores valoraciones para tu negocio.

Optimización de la tesorería en gestorías y asesorías

Las gestorías mueven un volumen masivo de pagos para muchísimos clientes: impuestos, seguros sociales, nóminas… El proceso manual de preparar y enviar todas esas remesas es un cuello de botella monumental, un foco de posibles errores y un devorador de tiempo.

La automatización de remesas con transferencias inmediatas cambia las reglas del juego. Una gestoría puede preparar los ficheros de pago de todos sus clientes en su formato habitual (un simple Excel, por ejemplo), convertirlos de golpe a SEPA XML y programar su envío.

Esto no solo ahorra incontables horas de trabajo administrativo, sino que también aporta un control de la tesorería mucho más preciso. Los fondos salen de las cuentas de los clientes justo en el momento necesario, sin quedarse “flotando” en el sistema bancario durante días. El resultado es una operativa más fluida, segura y escalable, que permite a la gestoría ofrecer un servicio de mucho más valor.

Errores comunes al enviar remesas: cómo blindar tus pagos

Hay una característica de la transferencia inmediata que la convierte en un arma de doble filo: es irrevocable. En el momento en que pulsas el botón de enviar, no hay marcha atrás. Un pequeño despiste puede salir muy caro, por lo que cada remesa exige un rigor máximo y una mentalidad de “cero fallos”.

A diferencia de una transferencia estándar, donde a veces tienes un breve margen para anular la operación, aquí el dinero aterriza en la cuenta de destino en menos de 10 segundos. Esto liquida cualquier posibilidad de rectificar. La prevención, por tanto, no es una opción, es tu única estrategia.

Los fallos suelen venir de errores humanos o problemas técnicos, pero el resultado es siempre el mismo: un problema financiero. Un IBAN mal tecleado, un fichero XML que el banco rechaza por un tecnicismo o una brecha de seguridad al gestionar los datos son riesgos reales que pueden dejar tus pagos en el limbo.

Los errores más peligrosos (y cómo ponerles freno)

La buena noticia es que la mayoría de estos riesgos se pueden neutralizar con un buen protocolo y las herramientas adecuadas. No se trata de trabajar más, sino de trabajar con más cabeza.

Casi todos los problemas se concentran en estos tres puntos calientes:

- Errores tipográficos en el IBAN: Es el clásico de los clásicos y el que más quebraderos de cabeza genera. Si te equivocas y el IBAN incorrecto pertenece a otra persona, recuperar el dinero puede ser una auténtica odisea legal.

- Formato del fichero incorrecto: Tu banco espera recibir un fichero SEPA XML

pain.001impecable. Una etiqueta mal cerrada o un campo obligatorio vacío pueden hacer que la remesa entera sea rechazada, provocando retrasos y obligándote a empezar de cero. - Gestión de datos insegura: Usar hojas de cálculo sin control o enviar por email listados con datos bancarios sensibles es una invitación al desastre. El riesgo de accesos no autorizados y fraude se dispara.

Piensa en una remesa como en una cadena: su resistencia es la de su eslabón más débil. Validar cada IBAN, asegurar el formato del fichero y proteger los datos son los tres eslabones que jamás pueden romperse.

Tu checklist de validación final antes de darle a “enviar”

Para dormir tranquilo, lo mejor es incorporar una lista de comprobación final en tu proceso de pagos. Es una red de seguridad que apenas te llevará unos minutos, pero que puede ahorrarte horas de problemas.

Antes de enviar cualquier remesa, haz una pausa y revisa estos cuatro puntos clave:

- Confirma la suma total: ¿El importe total de la remesa cuadra con tus previsiones y registros contables?

- Valida cada IBAN: Usa una herramienta que compruebe la estructura y los dígitos de control de todos los IBAN del fichero. No te fíes solo de la vista.

- Asegura el formato XML: Confirma que el fichero cumple al 100 % el estándar SEPA

pain.001y no contiene errores. - Verifica la fecha de ejecución: Parece obvio, pero un despiste aquí es fácil. ¿La fecha de pago es la correcta, sobre todo si la estás programando?

Herramientas como ConversorSEPA automatizan gran parte de este trabajo, actuando como un supervisor digital. Sus validaciones proactivas del formato y los IBAN cazan los errores antes de que el fichero siquiera llegue al banco, protegiendo tu tesorería de forma inteligente y eficaz.

Resolvemos las dudas más comunes sobre la transferencia inmediata

Por muy ágil que sea un sistema, siempre surgen preguntas sobre la marcha. Es normal. Aquí te aclaramos de forma directa las dudas más típicas que nos encontramos en las empresas cuando empiezan a usar la transferencia inmediata. Así tendrás toda la información clave a mano.

¿Hasta qué importe puedo enviar con una transferencia inmediata?

Oficialmente, el límite fijado para toda la zona SEPA es de 100.000 euros por operación. Esa es la cifra máxima que la infraestructura europea garantiza para este tipo de envíos.

Ahora bien, aquí viene el matiz importante: cada banco puede poner sus propias reglas. Es muy habitual que las entidades apliquen límites más bajos, como por ejemplo 15.000 € por transferencia o un tope diario. Por eso, antes de organizar un pago importante, lo primero es consultar las condiciones de tu banco para no llevarte una sorpresa.

¿Qué pasa si una transferencia inmediata falla?

Esta es una de las grandes ventajas del sistema: la rapidez para todo, también para los errores. Olvídate de la incertidumbre de las transferencias tradicionales, donde un rechazo podía tardar horas o incluso un día en notificarse. Aquí la respuesta es casi instantánea.

Si la operación es rechazada (porque el IBAN es incorrecto, no hay fondos suficientes o el banco de destino no está en la red SEPA Instant), lo sabrás en cuestión de segundos.

Y lo más importante: si un pago se rechaza, el dinero nunca sale de tu cuenta. Esto te da una tranquilidad enorme, porque puedes corregir el error sobre la marcha y volver a intentarlo sin tener que esperar a que te devuelvan los fondos.

¿Puedo anular una transferencia inmediata que ya he enviado?

La respuesta es corta y clara: no. Una vez que has confirmado la orden, la operación es totalmente irreversible. El dinero llega a la cuenta del beneficiario en menos de diez segundos y, a partir de ese momento, no hay marcha atrás. No existe un botón de “cancelar”.

Esto nos lleva a un punto clave: la verificación es crucial. Antes de pulsar el botón de enviar, tienes que estar cien por cien seguro de los datos. Revisa el IBAN, el importe y el nombre del destinatario dos o tres veces si hace falta. Si te equivocas, la única forma de recuperar el dinero es contactar con la persona que lo ha recibido y pedirle que te lo devuelva.

¿Funcionan las transferencias inmediatas con todos los bancos?

Aunque su uso en España es casi total y no para de crecer en Europa, la realidad es que no todos los bancos de la zona SEPA están aún adheridos al sistema. La gran mayoría de entidades grandes y conocidas sí lo están, pero algunos bancos más pequeños o de nicho podrían no ofrecer todavía este servicio.

Un buen consejo es comprobar si el banco de tu beneficiario las acepta antes de hacer un pago urgente. La buena noticia es que casi todas las plataformas de banca online te lo ponen fácil: al introducir el IBAN, el propio sistema te suele indicar si la opción de envío inmediato está disponible para ese destinatario.

Con ConversorSEPA, puedes preparar tus remesas de pagos de forma segura y eficiente, generando ficheros SEPA XML validados y listos para tu banco en cuestión de minutos. Simplifica tu gestión de tesorería y elimina errores manuales en la web oficial de ConversorSEPA.