Guía completa sobre mandato sepa seguridad social: gestione pagos sin errores

2026-01-31

El mandato SEPA de la Seguridad Social es, en pocas palabras, la autorización que tú, como empresa o autónomo, das a la Tesorería General (TGSS) para que te cobre las cuotas directamente de tu cuenta bancaria. Piensa en él como un contrato que sustituye las antiguas órdenes de domiciliación, asegurando que los pagos se hagan de forma automática, puntual y, sobre todo, segura.

Entendiendo el permiso de cobro de la TGSS

Para entenderlo mejor, hagamos un paralelismo. Cuando te suscribes a Netflix o Spotify, les das permiso para que te cobren la cuota cada mes sin que tengas que hacer nada. El mandato SEPA con la Seguridad Social funciona con una lógica idéntica, solo que aplicado a tus obligaciones con la administración.

Este documento es la pieza clave que hace funcionar todos los pagos domiciliados dentro de la Zona Única de Pagos en Euros (SEPA). Al firmarlo, no solo estás dando un número de cuenta, sino que estás concediendo un permiso legal y explícito a la Tesorería para que inicie los cobros de tus cotizaciones cuando corresponda.

Por qué es una herramienta clave para tu negocio

No veas el mandato como un simple trámite burocrático; es una herramienta fundamental para la gestión de tu negocio. Implementarlo simplifica de manera increíble la administración de los pagos a la Seguridad Social, dándote previsibilidad y orden en tu tesorería. Para captar toda su dimensión, es muy útil entender primero en detalle qué es el mandato SEPA y cómo articula estas relaciones de cobro.

La gran ventaja de formalizar un mandato SEPA con la Seguridad Social es, sin duda, la automatización. Una vez que está activo, los pagos se ejecutan solos. Adiós a las intervenciones manuales y, lo más importante, al riesgo de olvidos o retrasos.

De hecho, este sistema de autorización es la base para que más del 90% de los autónomos y PYMEs en España gestionen sus cuotas a través de domiciliación bancaria, según estimaciones del sector.

Beneficios directos de su uso

Adoptar este sistema de pago automatizado te va a traer ventajas muy claras que mejoran la salud financiera y operativa de tu actividad. Al tener una única autorización que lo centraliza todo, te quitas de encima un montón de complicaciones.

Estos son los beneficios más directos:

- Evitar recargos por retraso: El cobro se hace en la fecha que toca, de forma automática. Esto minimiza casi a cero el riesgo de pasarte de plazo y tener que pagar las sanciones que impone la TGSS.

- Simplificación contable: Los cargos son siempre los mismos o muy predecibles, y aparecen claramente en tus extractos bancarios. La conciliación de cuentas se vuelve muchísimo más sencilla.

- Seguridad y control: El mandato SEPA es un sistema muy regulado que te protege como deudor. Tienes derechos muy claros, como la posibilidad de devolver un cargo que consideres incorrecto dentro de unos plazos establecidos.

- Ahorro de tiempo administrativo: Olvídate de hacer transferencias manuales cada mes. Ese tiempo que ganas lo puedes dedicar a lo que de verdad importa: hacer crecer tu negocio.

Diferencias prácticas entre el mandato SEPA CORE y el B2B

Cuando hablamos de “mandato SEPA”, solemos meter todo en el mismo saco. Pero la realidad es que existen dos modalidades con reglas del juego muy distintas. Entenderlas es clave, sobre todo porque la Seguridad Social solo utiliza una de ellas, y saber por qué te da un control total sobre tus pagos y tus derechos.

Existen el mandato SEPA CORE (el básico, el de toda la vida) y el SEPA B2B (el de Business-to-Business). Imagina que son dos tipos de contratos: uno diseñado para proteger al máximo a quien paga, y otro pensado para dar agilidad y seguridad en operaciones entre empresas.

La Tesorería General de la Seguridad Social (TGSS), aunque trata con autónomos y empresas, trabaja exclusivamente con el esquema SEPA CORE. No es una elección al azar, y tiene consecuencias directas en cómo gestionas tus cuotas y, lo más importante, qué puedes hacer si algo no cuadra.

Mandato SEPA CORE: la opción universal con red de seguridad

El mandato SEPA CORE es el más común y versátil. Se creó pensando en proteger al consumidor particular en sus pagos a empresas (como la factura del móvil o el gimnasio), pero su flexibilidad permite que se use también entre profesionales, que es justo el caso de los pagos a la Seguridad Social.

Su rasgo distintivo es la enorme protección que le da al deudor, es decir, a ti. Esta modalidad te concede un margen de maniobra muy amplio para reaccionar si ves un cargo que no te parece correcto o que no esperabas.

Piensa en el mandato CORE como una red de seguridad. Te da derecho a devolver cualquier recibo durante 8 semanas desde el cobro, sin tener que dar explicaciones. Solo tienes que pedírselo a tu banco.

Y la cosa no acaba ahí. Si el cargo se ha realizado sin que tú hubieras firmado un mandato SEPA válido, ese plazo se dispara hasta los 13 meses. Esta protección es la razón de peso por la que la TGSS lo utiliza, ofreciendo una garantía extra tanto a autónomos como a empresas.

Mandato SEPA B2B: agilidad y certeza entre negocios

Por otro lado, tenemos el mandato SEPA B2B, diseñado exclusivamente para operaciones entre empresas, autónomos o profesionales. Su finalidad es otra: busca la rapidez y la certeza, cerrando las operaciones de cobro de forma casi inmediata para que nadie se lleve sorpresas con devoluciones.

Aquí está la gran diferencia: al firmar un mandato B2B, como deudor, renuncias de forma explícita al derecho de devolución de los recibos. Una vez que el dinero ha salido de tu cuenta, la operación es firme y no puedes echarla para atrás como en el CORE.

Este sistema es una maravilla para el que cobra, porque sabe que una vez ingresado el dinero, es suyo. Sin embargo, obliga al que paga a estar mucho más atento y a revisar que los importes sean correctos antes de que se ejecute el cargo. Por esta rigidez, el mandato SEPA de la Seguridad Social nunca será de tipo B2B.

Comparativa de mandatos SEPA CORE vs B2B

Para que quede todo más claro, nada como una tabla que enfrente directamente las características, derechos y plazos de ambos mandatos.

| Característica | Mandato SEPA CORE (Usado por la Seg. Social) | Mandato SEPA B2B (Entre empresas) |

|---|---|---|

| ¿Para quién es? | Para todos: consumidores, autónomos y empresas. | Exclusivamente para autónomos y empresas. |

| Derecho a devolución | Sí, siempre. Tienes 8 semanas para devolver cargos autorizados y 13 meses para los no autorizados. | No. Al firmarlo, renuncias al derecho de devolución. La operación es final. |

| Gestión y plazos | Más flexible para el deudor, con margen para rectificar. | Más rápido y definitivo, pensado para dar seguridad al acreedor. |

| Control del banco | La verificación del mandato por parte del banco del deudor es opcional. | El banco del deudor está obligado a comprobar que el mandato existe antes de pagar. |

| Aviso de cobro | El acreedor debe avisar del cobro con 14 días de antelación (si no se pacta otra cosa). | El plazo de aviso puede ser mucho más corto si ambas partes están de acuerdo. |

Entender esta distinción es fundamental. Te confirma que, en tus pagos a la Seguridad Social, siempre juegas con las reglas del esquema CORE. Esto te da la tranquilidad de saber que tienes un colchón de seguridad para actuar si alguna vez detectas un error en las cuotas que te han cobrado.

Claro, aquí tienes la sección reescrita con un tono completamente humano y natural, como si la explicara un experto en la materia.

Los elementos esenciales de un mandato SEPA para la TGSS

Para que la Tesorería General de la Seguridad Social (TGSS) pueda cobrar las cuotas de tu negocio, necesita una autorización tuya que sea clara y no deje lugar a dudas. Esa autorización es el mandato SEPA, un documento con una estructura muy definida donde cada campo cuenta. Rellenarlo bien no es un simple trámite, es la garantía de que tus pagos se procesarán sin dolores de cabeza.

Piensa en el mandato como los planos de una casa. Si falta una viga maestra o los cimientos están mal dibujados, toda la estructura se viene abajo. Pues aquí pasa lo mismo: un dato incorrecto o que falte puede provocar el rechazo de los cobros, lo que se traduce en recargos y líos administrativos. Por eso, vamos a ver pieza por pieza qué compone este “plano” financiero.

Desglose de los campos clave del mandato

Un mandato SEPA para la Seguridad Social no es un formulario demasiado complicado, pero exige ser muy preciso. Cada casilla que rellenas se convierte luego en un dato específico dentro del fichero XML que se envía al banco. Si entiendes para qué sirve cada una, te ahorrarás los errores más tontos y frecuentes.

Estos son los campos que nunca, nunca pueden faltar:

-

Referencia Única del Mandato (RUM): Este es, por así decirlo, el DNI del mandato. Es un código alfanumérico (letras y números) de hasta 35 caracteres que identifica esta autorización concreta y ninguna otra. Es vital que sea única para cada mandato; reutilizarla es un error de bulto que provoca el rechazo automático de las remesas.

- Datos del Acreedor (la TGSS): Aquí se deja claro quién va a recibir el dinero.

- Nombre del Acreedor: Siempre será “Tesorería General de la Seguridad Social”. No hay que inventar nada.

- Identificador del Acreedor SEPA: Este es un código único que identifica a la TGSS como entidad autorizada para emitir adeudos. Viene a ser como su NIF a nivel europeo para los cobros. Si te pica la curiosidad, en nuestra guía puedes aprender más sobre qué es el identificador de acreedor SEPA.

- Datos del Deudor (tu empresa o tú como autónomo): En esta parte se especifica quién da permiso para el pago.

- Nombre y Apellidos o Razón Social: Debe ser exactamente el mismo que aparece como titular de la cuenta bancaria. Ni más, ni menos.

- NIF/CIF: Tu número de identificación fiscal, fundamental para que todo cuadre.

- Dirección completa: El domicilio fiscal que corresponda.

- Datos de la Cuenta Bancaria (IBAN): El IBAN (International Bank Account Number) es la pieza central de todo esto. Un solo dígito equivocado aquí y el cobro será devuelto con total seguridad. Antes de incluirlo en el mandato, conviene validar el IBAN del deudor para descartar errores de tecleo y comprobar que la entidad emisora es correcta.

La información que valida la autorización

Más allá de los datos de quién es quién, el mandato debe incluir ciertas cláusulas y campos que formalizan el acuerdo entre tú y la TGSS. Estos elementos son los que le dan validez legal al documento y marcan las reglas del juego.

El mandato SEPA no es solo un formulario con datos; es un contrato vinculante. Al firmarlo, confirmas que entiendes y aceptas que la TGSS empiece a girar cobros en tu cuenta. También confirmas que te han informado de tus derechos, como el de poder devolver un cargo autorizado en un plazo de 8 semanas.

Los elementos que rematan esta validación son:

- Tipo de Pago: Aquí se indica si das permiso para pagos recurrentes (como las cuotas de cada mes) o para un pago único. En el caso de la Seguridad Social, será casi siempre recurrente.

- Fecha de la Firma: El día, mes y año en que firmas el documento. Esta fecha marca el pistoletazo de salida para la validez de la autorización.

- Lugar de la Firma: La ciudad donde se firma.

- Firma del Deudor: Tu rúbrica como titular de la cuenta o la del representante legal de la empresa. Sin esta firma, ya sea a mano o con un certificado digital cualificado, el mandato no vale absolutamente nada.

Entender el propósito de cada campo no es un ejercicio teórico, es una habilidad muy práctica. La próxima vez que tu gestoría o un programa te genere un mandato, podrás echarle un vistazo y detectar al momento si falta algo o si un dato baila. Esa pequeña supervisión es tu mejor defensa para que la gestión de pagos con la Seguridad Social vaya como la seda, sin sustos ni sorpresas.

Cómo gestionar el ciclo de vida de tu mandato paso a paso

Gestionar un mandato SEPA de la Seguridad Social no es cosa de un día. Va mucho más allá de la firma inicial. Piensa en él como un documento vivo que necesita tu atención durante todo su ciclo para que los pagos se realicen sin el más mínimo problema. Si entiendes cada fase, tendrás el control total para actuar de la forma correcta en cada momento.

El proceso arranca con la emisión y la firma, pero también incluye la gestión de cualquier cambio, la revocación y, algo muy importante, su correcta custodia. Cada uno de estos pasos es fundamental para mantener una relación financiera transparente y sin sorpresas con la Tesorería General de la Seguridad Social (TGSS). Vamos a ver cada etapa en detalle.

Primer paso: emitir y firmar el mandato

Aquí empieza todo. La TGSS te facilitará el formulario con sus datos de acreedor ya rellenos. Tu única tarea es completar con precisión tus datos como deudor y, por supuesto, los de tu cuenta bancaria.

Una vez está todo cumplimentado, llega el momento clave: la firma. Es el gesto que formaliza tu autorización. Tienes dos formas principales de hacerlo:

- Firma manuscrita: El método de toda la vida. Imprimes el documento, lo firmas de tu puño y letra y lo presentas en las oficinas de la TGSS o por los canales que tengan habilitados para ello.

- Firma electrónica: La opción más rápida, cómoda y recomendada hoy en día. Con un certificado digital válido (como el de la FNMT) o tu DNI electrónico, puedes firmar el documento digitalmente con la misma validez legal que si lo hicieras a mano.

Sea cual sea el método que elijas, recuerda que la firma es lo que da validez jurídica al mandato. Sin ella, la TGSS no tiene permiso para iniciar ningún cobro en tu cuenta.

Segundo paso: gestionar cambios y modificaciones

Los negocios evolucionan, y el mandato SEPA tiene que adaptarse a esos cambios para no quedarse obsoleto. La situación más habitual es tener que cambiar la cuenta bancaria.

Si cambias de banco o, simplemente, de cuenta, es absolutamente imprescindible que lo notifiques a la TGSS de inmediato. No sirve con avisar a tu antiguo banco. Tienes que presentar un nuevo mandato SEPA con el IBAN de la nueva cuenta, lo que automáticamente dejará sin efecto el anterior.

Omitir este paso es un error crítico. La TGSS seguirá intentando cobrar en la cuenta antigua, lo que provocará devoluciones, posibles recargos por pagar fuera de plazo y un lío considerable en tus cotizaciones.

Otros cambios, como una modificación en la razón social de la empresa, también requieren que emitas un nuevo mandato. La clave es muy sencilla: mantener los datos siempre al día para que el deudor autorizado y el titular de la cuenta coincidan perfectamente.

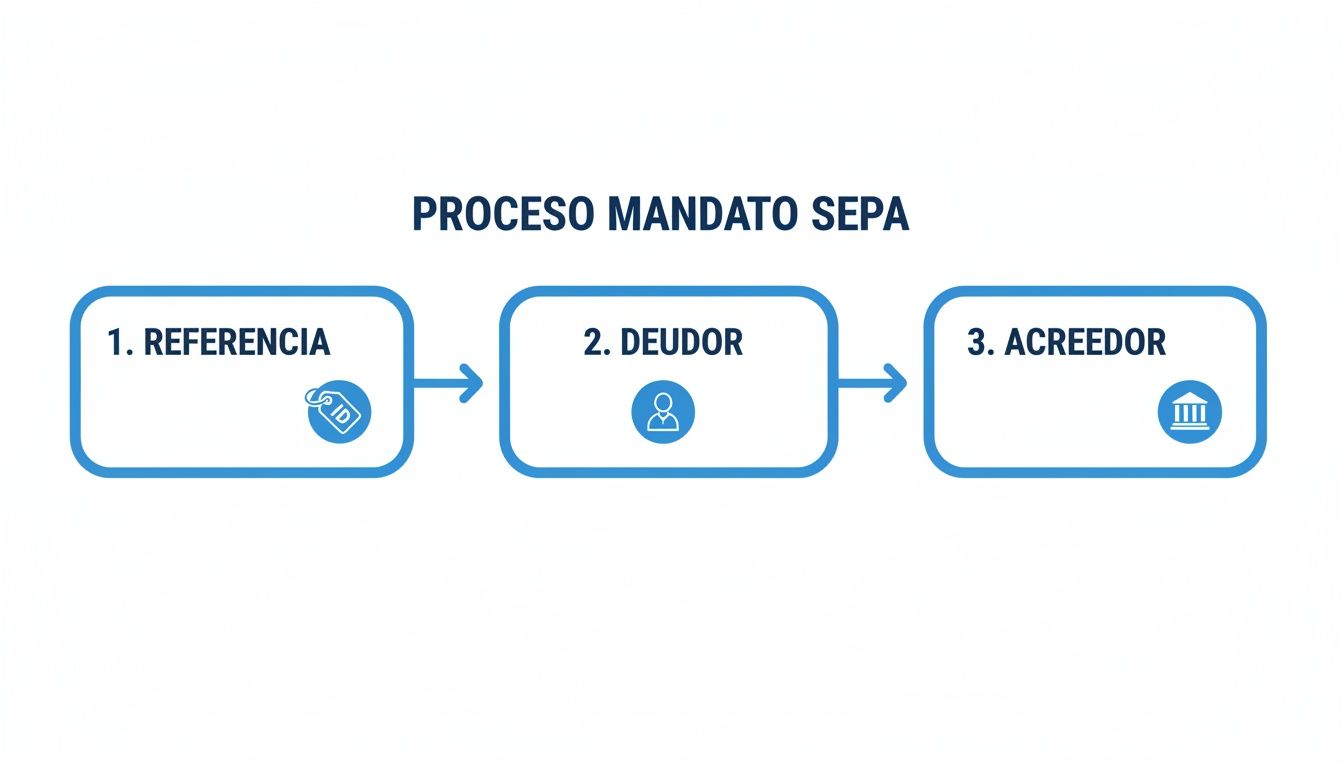

Este diagrama de flujo te ayuda a visualizar el proceso SEPA de forma simple, mostrando cómo la referencia única del mandato conecta al deudor (tu empresa) con el acreedor (la TGSS).

Como puedes ver, cada elemento es un eslabón indispensable en la cadena que permite que el cobro se haga de forma automática y segura.

Tercer paso: revocar y custodiar el mandato

Puede que llegue un momento en el que necesites cancelar la domiciliación, por ejemplo, si cesas tu actividad. Revocar el mandato es tu derecho y puedes hacerlo cuando quieras. Lo más recomendable es comunicárselo por escrito a la TGSS para que dejen de emitir recibos a tu nombre.

Aunque también podrías dar orden a tu banco de no aceptar más cargos de ese acreedor, comunicárselo directamente a la TGSS es la vía formal y más segura para evitar cualquier malentendido.

Por último, una obligación que a menudo se nos olvida: la custodia del mandato firmado. Este documento es la prueba legal de que diste tu consentimiento. La normativa SEPA exige que lo conserves mientras esté activo y hasta 13 meses después del último cobro.

Sin embargo, las normativas fiscales y mercantiles en España recomiendan ser más precavidos. Una buena práctica es guardar una copia del mandato durante un mínimo de 6 años. Tanto la TGSS como tu propio banco podrían pedírtelo en caso de una disputa o una inspección para comprobar que los cobros realizados eran válidos.

Evita errores comunes y sanciones con la automatización

Un simple error en un mandato SEPA de la Seguridad Social puede convertirse, en un abrir y cerrar de ojos, en un auténtico quebradero de cabeza. Un IBAN con un dígito bailado, una referencia de mandato que ya has usado o un NIF que no cuadra con el titular de la cuenta son fallos pequeños, pero con consecuencias muy grandes.

Estos descuidos, casi siempre fruto de la gestión manual, provocan la devolución inmediata de los recibos por parte del banco. Esto no solo retrasa el pago de las cuotas, sino que pone en marcha toda la maquinaria de la Tesorería General de la Seguridad Social (TGSS), que no dudará en aplicar recargos por ingreso fuera de plazo.

Pero el impacto va más allá de la sanción económica. Cada error se traduce en horas de trabajo administrativo: hay que localizar el fallo, hablar con el banco, corregir el mandato y volver a empezar todo el proceso. Es un ciclo vicioso que consume tiempo, quema recursos y afecta directamente a la liquidez de tu negocio.

El impacto real de los errores manuales

Gestionar los mandatos y las remesas a mano es como caminar por un campo minado. Por mucha atención que pongas, el riesgo de cometer un error humano siempre está ahí.

Los fallos más habituales que vemos en el día a día son viejos conocidos:

- IBAN incorrecto: Un simple baile de números es suficiente para que el banco te devuelva el pago.

- Referencia de mandato duplicada: La RUM tiene que ser única para cada autorización. Si la reutilizas, invalidas las operaciones.

- Datos fiscales erróneos: El NIF o la razón social deben ser un reflejo exacto de los datos del titular de la cuenta bancaria. Ni una coma de más.

- Formato de fichero XML inválido: Un error en la estructura del archivo que envías al banco y te rechazarán la remesa completa. Si quieres ir sobre seguro, puedes consultar qué datos debe contener tu fichero CSV para que la conversión sea perfecta.

Aunque el sistema SEPA ha logrado reducir los errores en la gestión de cuotas en un 67% y ha disminuido el tiempo de procesamiento de remesas en un 40%, los fallos manuales siguen siendo un problema. De hecho, los retrasos afectaron a 145.000 contribuyentes, con sanciones medias de 250 euros y rechazos bancarios que sumaron 12 millones de euros. Puedes leer más sobre el marco normativo y sus efectos en la publicación oficial del BOE.

La automatización es tu mejor defensa

La solución más eficaz para blindar tu negocio contra estos problemas es, sin duda, la automatización. Las herramientas especializadas actúan como un control de calidad previo, asegurándose de que cada dato es correcto antes de que salga de tu oficina.

Plataformas como ConversorSEPA están diseñadas precisamente para eliminar el factor humano —y su margen de error— del proceso. Actúan como un traductor inteligente: cogen tus datos, los validan y los convierten en el formato perfecto que los bancos entienden sin rechistar.

Esta imagen muestra la interfaz de ConversorSEPA, donde se puede ver cómo la herramienta simplifica la creación de ficheros XML a partir de un simple Excel.

La plataforma no solo convierte ficheros, sino que valida la corrección del IBAN en tiempo real, evitando de raíz el error más común y costoso de todos.

Beneficios directos de automatizar la gestión SEPA

Apostar por una herramienta de automatización te da una tranquilidad que la gestión manual jamás podrá ofrecer. Imagina poder generar tus remesas y mandatos con la total certeza de que todo está perfecto.

- Validación automática: El software comprueba que los IBAN son válidos y que todos los campos obligatorios del fichero XML están completos y en el formato correcto. Adiós, errores tontos.

- Generación de ficheros sin fallos: Convierte tus hojas de cálculo de Excel o CSV en un fichero XML perfectamente estructurado y listo para subir a tu banca online en segundos.

- Creación de mandatos en PDF: Muchas de estas herramientas también te permiten generar el documento del mandato SEPA en formato PDF, listo para que el deudor lo firme.

Al final, la tecnología se convierte en tu mejor aliada. Te permite delegar las tareas repetitivas y más propensas a errores, liberando tu tiempo para que puedas centrarte en lo que de verdad importa: la estrategia y el crecimiento de tu negocio.

Resolvemos tus dudas: Preguntas frecuentes sobre el mandato SEPA y la Seguridad Social

En el día a día de cualquier negocio, siempre surgen esas dudas puntuales que necesitan una respuesta rápida y, sobre todo, clara. Aquí te dejamos las preguntas más habituales sobre el mandato SEPA de la Seguridad Social, para que puedas actuar sin perder un minuto.

Piensa en esta sección como una chuleta de soluciones directas a problemas muy concretos que te vas a encontrar.

¿Qué hago si cambio de cuenta bancaria?

Si has cambiado de banco o simplemente de número de cuenta, es vital que se lo comuniques directamente a la Tesorería General de la Seguridad Social (TGSS). No te confíes pensando que con avisar a tu banco es suficiente.

Necesitas presentar un nuevo mandato SEPA con los datos de tu nueva cuenta. Recuerda que el mandato está casado con un IBAN concreto, no solo con tu NIF. Si te olvidas de este paso, los recibos vendrán devueltos y es muy probable que te apliquen recargos.

¿Cuánto tiempo tengo que guardar el mandato firmado?

La normativa SEPA te dice que debes conservar el mandato mientras esté en vigor y hasta 13 meses después del último cargo. Pero, ojo, que la normativa fiscal española tiene otros plazos.

Para curarte en salud, la práctica recomendada es guardar una copia del mandato SEPA firmado durante un mínimo de 6 años. Tanto la TGSS como tu banco podrían pedírtelo en cualquier momento como prueba de la autorización si surge alguna discrepancia o inspección.

¿Y si mi empresa cambia de razón social?

Sí, sin duda. Tienes que generar un mandato nuevo. Da igual que la cuenta bancaria y la actividad sean las mismas; la razón social es un dato clave que identifica al deudor.

Notifica el cambio a la TGSS y emite un mandato nuevo con la denominación social correcta. Es un paso crucial para evitar problemas de identificación que podrían llevar al rechazo de los cobros porque los datos no cuadran.

¿Puedo usar la misma referencia de mandato para varios clientes?

No, de ninguna manera. La Referencia Única del Mandato (RUM) tiene que ser, como su propio nombre indica, única para cada autorización y cada deudor.

Si eres una gestoría que lleva los pagos de varias empresas, cada una de ellas debe tener su propia RUM, sin excepción. Reutilizar referencias es uno de los errores más serios y, lamentablemente, comunes. El sistema bancario rechazará la remesa de forma automática.

Herramienta relacionada: ¿Necesitas un mandato SEPA listo para que tu cliente firme? Crea el documento en PDF con todos los campos obligatorios y la RUM única usando nuestro generador de mandatos SEPA — sin registro y compatible con CORE y B2B.

Con herramientas como ConversorSEPA, puedes automatizar la creación de los ficheros XML y los mandatos en PDF. Así te aseguras de que cada referencia es única y todos los datos están correctos, diciendo adiós a los errores manuales. Puedes echarle un vistazo y probarlo gratis en la web de ConversorSEPA.

Preguntas frecuentes

- Que ocurre si cambio de cuenta bancaria con un mandato SEPA de la Seguridad Social activo?

- Debes notificarlo directamente a la Tesoreria General de la Seguridad Social (TGSS) y presentar un nuevo mandato SEPA con el IBAN de la nueva cuenta. No es suficiente con avisar a tu banco. Si no lo haces, la TGSS seguira intentando cobrar en la cuenta antigua, lo que provocara devoluciones y posibles recargos por pago fuera de plazo.

- Cuanto tiempo debo conservar el mandato SEPA firmado con la Seguridad Social?

- La normativa SEPA exige conservarlo mientras este activo y hasta 13 meses despues del ultimo cargo. Sin embargo, las normativas fiscales espanolas recomiendan guardarlo al menos 6 anos, ya que tanto la TGSS como tu banco podrian solicitarlo como prueba de autorizacion en caso de disputa o inspeccion.

- Cual es la diferencia entre el mandato SEPA CORE y el B2B, y cual usa la Seguridad Social?

- El mandato SEPA CORE permite al deudor devolver cualquier cargo en un plazo de 8 semanas sin justificacion, o 13 meses si el cargo no estaba autorizado. El mandato SEPA B2B es exclusivo para operaciones entre empresas y el deudor renuncia al derecho de devolucion una vez procesado el pago. La TGSS utiliza exclusivamente el esquema CORE.

- Es necesario emitir un nuevo mandato si cambia la razon social de mi empresa?

- Si. La razon social es un dato identificativo clave del deudor en el mandato. Aunque la cuenta bancaria y la actividad sean las mismas, debes generar un mandato nuevo con la denominacion social correcta y notificarlo a la TGSS. Si los datos del deudor no coinciden con los del titular de la cuenta, los cobros pueden ser rechazados automaticamente.

- ¿Dónde presento el mandato SEPA para cotizaciones a la Seguridad Social?

- Debes gestionarlo con la Tesorería General de la Seguridad Social (TGSS), normalmente a través de sus canales electrónicos o la oficina correspondiente. El mandato vincula tu cuenta bancaria al pago automático de cuotas.

- ¿Qué datos deben coincidir exactamente en el mandato de la TGSS?

- La razón social o nombre del titular, el NIF o NIE, el IBAN y la referencia del mandato deben coincidir con los registros de la Seguridad Social y con el titular de la cuenta. Cualquier discrepancia puede provocar devoluciones.

- ¿Puedo cancelar un mandato SEPA con la Seguridad Social en cualquier momento?

- Puedes revocarlo, pero debes notificarlo formalmente a la TGSS y asegurarte de un medio alternativo de pago para evitar recargos. Cancelar solo en el banco sin avisar a la TGSS no detiene los intentos de cobro.