Qué es el identificador de acreedor SEPA y cómo usarlo para cobrar sin problemas

2026-01-28

Imagina que tu empresa necesita una especie de DNI para poder cobrar recibos en toda Europa. Pues bien, eso es exactamente el identificador de acreedor SEPA: un código único y obligatorio que te identifica como emisor autorizado de domiciliaciones bancarias.

Sin este identificador, sencillamente no puedes presentar remesas de cobro ni operar dentro de la Zona Única de Pagos en Euros. Es el primer requisito.

Por qué este identificador es la llave maestra para tus cobros

El identificador de acreedor SEPA es mucho más que una simple secuencia de letras y números. Es el pilar sobre el que se apoya todo el sistema de adeudos directos. Podríamos verlo como una matrícula que te identifica de forma inequívoca ante cualquier banco de los 36 países que forman la zona SEPA.

Esta identificación es fundamental para garantizar la seguridad y poder seguir el rastro de cada operación.

Cuando un cliente firma una orden de domiciliación, te está dando permiso a ti —y solo a ti— para realizar cargos en su cuenta. El identificador se asegura de que nadie más pueda utilizar esa autorización en tu nombre. Si quieres profundizar en este documento, te recomendamos leer nuestro artículo sobre qué es el mandato SEPA y cómo funciona.

En pocas palabras, el identificador de acreedor vincula cada cobro a tu empresa de manera irrefutable. Es la garantía que tienen tanto los bancos como los clientes de que eres un acreedor legítimo y con permiso para iniciar los cobros.

Gestionar bien este código desde el principio te evitará un montón de devoluciones costosas y quebraderos de cabeza administrativos. Es, literalmente, tu pasaporte para entrar al sistema de cobros europeo.

Funciones clave del identificador SEPA

Además de identificarte, este código cumple varias funciones vitales para la salud financiera de tu negocio:

- Legitimidad y confianza: Da validez a tus operaciones y demuestra que cumples con toda la normativa europea. Es tu sello de legitimidad.

- Seguridad operativa: Impide que se realicen cobros fraudulentos en tu nombre, ya que cada remesa que envíes debe llevar tu identificador validado por el banco.

- Trazabilidad completa: Permite a los bancos rastrear el origen de cada adeudo fácilmente, lo que simplifica muchísimo la resolución de cualquier incidencia o devolución.

- Requisito indispensable: Sin un identificador de acreedor válido y activo, tu banco rechazará de forma sistemática cualquier fichero de remesas que intentes procesar. No hay alternativa.

Entender su importancia es el primer paso para dominar la gestión de domiciliaciones y asegurar que tu tesorería fluya sin sustos ni imprevistos.

Entendiendo la anatomía de tu identificador SEPA

A primera vista, el identificador de acreedor SEPA puede parecer una simple cadena de caracteres sin sentido. Pero nada más lejos de la realidad. Cada fragmento tiene una misión específica, como si fuera el ADN de tu empresa para poder realizar cobros en toda Europa.

Desmontar este código es clave para entender su lógica y operar con confianza.

Imaginemos que es la matrícula de un coche: te identifica de forma única y te permite circular legalmente por la “autopista” de los pagos europeos. Cada parte de esa matrícula nos cuenta una historia sobre quién eres y de dónde vienes.

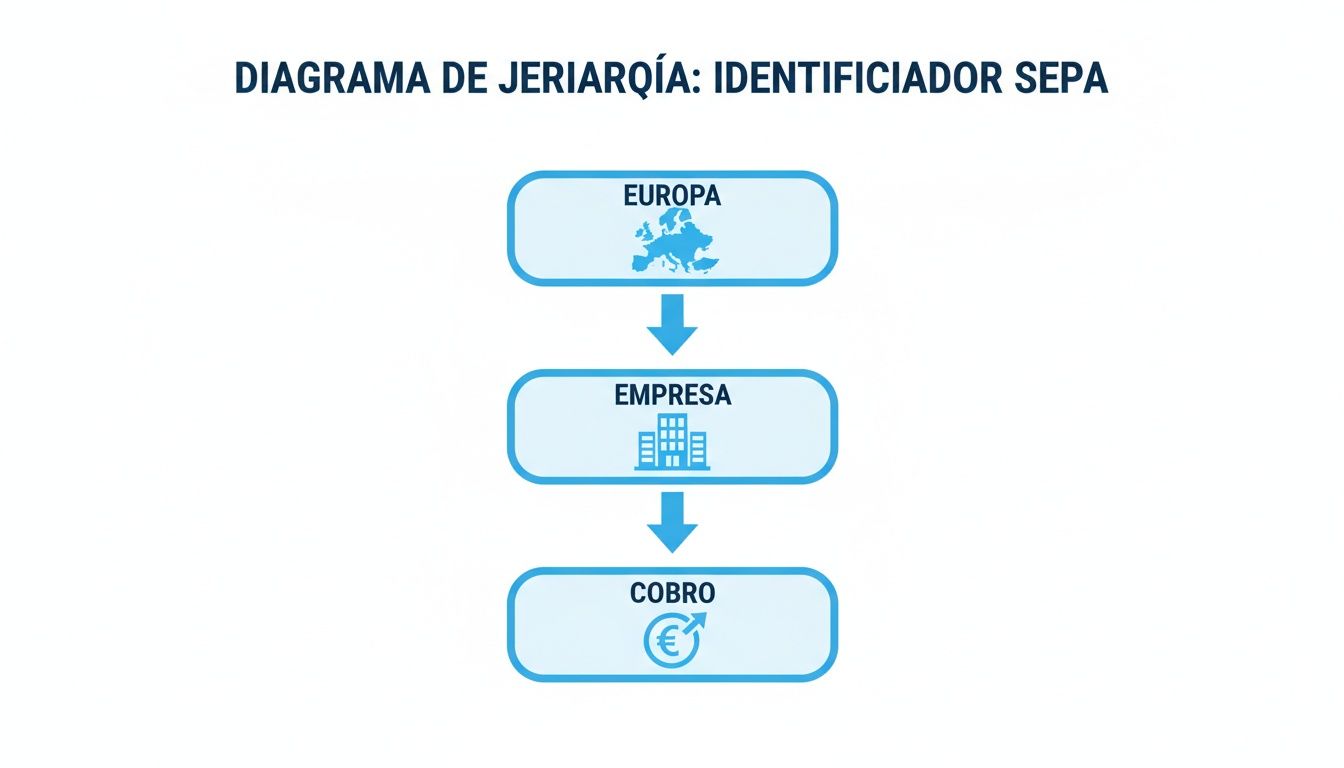

Este diagrama ayuda a visualizar cómo el identificador conecta los tres niveles: el marco europeo, tu empresa y la operación de cobro en sí.

Lo que vemos es un flujo claro: la normativa europea (SEPA) habilita a la empresa (a través de su identificador) para ejecutar el cobro. Se crea así un sistema jerárquico y, sobre todo, seguro.

Desglose de la estructura del identificador

Para comprenderlo a fondo, vamos a diseccionar un identificador estándar español. Verás que sigue una estructura fija y estandarizada desde que la normativa SEPA se hizo obligatoria para todos.

El formato del identificador de acreedor SEPA en España se consolidó en 2014, coincidiendo con la fecha límite para la migración total a la Zona Única de Pagos en Euros. Su estructura es ESZZXXXAAAAAAAAA, donde cada parte tiene un significado muy preciso. Puedes consultar los detalles de aquella transición en el boletín oficial del “end date” de SEPA que publicó el BBVA.

Vamos a ver qué significa cada pieza. La siguiente tabla desglosa la estructura para que no quede ninguna duda.

| Componente | Posición | Longitud | Descripción | Ejemplo (para un NIF B12345678) |

|---|---|---|---|---|

| Código de País ISO | 1-2 | 2 | Identifica al país según la norma ISO 3166. Para España, siempre es “ES”. | ES |

| Dígitos de Control | 3-4 | 2 | Cifras calculadas para validar matemáticamente la integridad del identificador. | 22 |

| Sufijo de Negocio | 5-7 | 3 | Código para diferenciar líneas de negocio. Por defecto es “000”. | 000 |

| Identificador Nacional | 8-17 | 10 | El NIF/NIE de la empresa, precedido de un cero si tiene 8 dígitos. | 0B12345678 |

Con esta tabla, la estructura queda mucho más clara. Ahora, profundicemos un poco más en cada parte:

- Código de país (Posiciones 1-2): El punto de partida. Siempre son las dos letras del país emisor. En nuestro caso, “ES”.

- Dígitos de control (Posiciones 3-4): Actúan como un mecanismo de seguridad. Su función es garantizar que el identificador es válido y ayuda a detectar al instante errores de tecleo o transcripción.

- Sufijo de negocio (Posiciones 5-7): Por defecto, tu banco te asignará el “000”. Sin embargo, si tu empresa tiene varias delegaciones o líneas de producto, puedes solicitar sufijos adicionales (del “001” al “999”). Esto es muy útil para organizar la contabilidad interna y saber de dónde viene cada cobro.

- Identificador nacional (Posiciones 8 en adelante): Aquí es donde va tu NIF o NIE. Esta es la parte que te vincula inequívocamente como empresa o autónomo al identificador.

Dominar esta estructura te permite validar visualmente un identificador casi de un vistazo. Si no cumple este formato, es una señal de alerta inmediata de que algo anda mal, incluso antes de intentar procesar una remesa.

Si necesitas validar al instante el formato o calcular el identificador a partir de tu NIF, puedes hacerlo gratis con nuestro calculador de identificador de acreedor SEPA online. Tener esta anatomía clara es fundamental: cualquier error, por pequeño que sea, en uno de estos componentes provocará el rechazo de tus ficheros de cobros por parte del banco, con los retrasos y problemas que eso conlleva.

Cómo pedir tu identificador de acreedor SEPA al banco

Para empezar a cobrar recibos por domiciliación bancaria, lo primero es conseguir tu identificador de acreedor SEPA. Este código es como el DNI de tu negocio para emitir cobros, y la única vía para obtenerlo es a través de tu banco.

Piensa en tu entidad no solo como un proveedor, sino como la autoridad que te da luz verde para operar con adeudos directos en toda la zona SEPA. Aunque suene a trámite complejo, en realidad es bastante directo si sabes qué pasos dar y qué papeles tener a mano. Y lo mejor de todo: una vez que lo tienes, es tuyo para siempre. No caduca ni tendrás que volver a solicitarlo si un día decides cambiar de banco.

¿Por dónde empiezo? Los pasos para solicitarlo

Cada banco tiene su propio sistema, pero en la práctica, el camino para pedir el identificador suele ser muy parecido en todas las entidades. Tienes dos opciones principales sobre la mesa.

1. A través de tu banca online: Hoy en día, la mayoría de los bancos te permiten hacer la gestión cómodamente desde tu ordenador. Entra en tu portal de empresas y busca apartados con nombres como “Gestión de cobros”, “Remesas” o “Ficheros SEPA”. Lo normal es que encuentres un formulario online específico para darte de alta como emisor de recibos.

2. Directamente en tu oficina: Si te sientes más cómodo con el trato cara a cara o no localizas la opción en la web, tu gestor de cuenta es la persona que necesitas. Ellos conocen el proceso al dedillo y te dirán exactamente qué formulario rellenar y qué documentación necesitan para poner en marcha la solicitud.

Un consejo práctico: Antes de nada, llama o escribe a tu gestor y pregúntale cuánto suelen tardar en emitir el identificador. No es lo mismo tenerlo en 24 horas que en una semana, y saberlo te ayudará a planificar cuándo podrás enviar tu primera remesa de cobros sin llevarte sorpresas.

La documentación clave que te van a pedir

Para que el banco pueda confirmar que eres una empresa o autónomo legítimo y te conceda el identificador, necesitará verificar algunos documentos. Si los preparas con antelación, el proceso irá sobre ruedas.

Esto es lo que te suelen pedir casi siempre: * Modelo 036 o 037: Es el documento de Hacienda que demuestra que estás dado de alta como empresario o profesional. Básicamente, es la prueba oficial de que tu negocio existe y opera legalmente. * Escritura de constitución de la sociedad: Imprescindible si eres una S.L. o S.A. El banco lo necesita para comprobar los datos de la empresa y quién tiene poder para actuar en su nombre. * DNI del administrador o apoderado: La persona que firma la solicitud en nombre de la empresa tiene que identificarse. * Contrato de adeudos directos: Este es el acuerdo que firmas con el banco para empezar a usar su servicio de emisión de remesas. Al firmarlo, aceptas las condiciones y activas oficialmente la capacidad de tu cuenta para girar recibos.

Tener esta pequeña carpeta lista antes de empezar te ahorrará mucho tiempo y hará que la solicitud sea un trámite rápido y sin complicaciones.

Dónde y cómo usar tu identificador en la práctica

Conseguir tu identificador de acreedor SEPA es solo el primer paso. Ahora viene lo importante: saber usarlo correctamente en cada fase del proceso de cobro. Piensa que este código no es un simple dato para archivar, sino un elemento vivo que debe estar presente y ser coherente en todos los documentos y ficheros que generes.

Para que te hagas una idea, tu identificador es como el número de seguimiento de un paquete. Para que llegue a su destino, ese código tiene que aparecer en la etiqueta, en el albarán y en el sistema de la empresa de transporte. Si algo no cuadra, el envío se detiene. En los cobros SEPA, la lógica es exactamente la misma.

Tu identificador en el mandato SEPA

El viaje de tu identificador arranca en el mandato SEPA. Este documento es la pieza fundamental, la autorización firmada con la que tu cliente te da luz verde para realizar cargos en su cuenta. Es, en esencia, el contrato que legitima toda la operación.

En este documento, tu identificador de acreedor es un campo obligatorio. Debe figurar bien visible junto a los datos de tu empresa (nombre y dirección). Cuando el cliente firma, no solo acepta el cobro, sino que lo asocia directamente contigo como acreedor, gracias a ese código único. Para asegurarte de que tu identificador aparece correctamente en el mandato, puedes usar nuestro generador de mandatos SEPA, que incluye este campo de forma automática y te evita errores de transcripción.

El mandato SEPA es la piedra angular de todo el sistema. Si el identificador es incorrecto o, peor aún, no aparece, la autorización queda invalidada desde el principio. Esto podría provocar que el banco de tu cliente rechace todos los cobros futuros.

Tu identificador en el fichero de remesa bancaria

Una vez tienes el mandato firmado y en tu poder, el siguiente paso es generar el fichero de remesa que enviarás a tu banco para que procese los cobros. Este archivo, que casi siempre tiene el formato XML (pain.008.001.02), no es más que un conjunto de instrucciones técnicas para el sistema bancario.

Dentro de la estructura de este fichero, que a primera vista puede parecer compleja, tu identificador tiene un lugar reservado y de máxima importancia. Lo encontrarás en la cabecera, bajo una etiqueta XML llamada <Id><OrgId><Othr><Id>, que sirve para identificar al “Acreedor” de toda la remesa.

Echa un vistazo a este ejemplo simplificado de cómo se vería en el código XML:

El banco utiliza este campo para hacer una comprobación crucial: verificar que tú, el titular de la cuenta que envía el fichero, eres el mismo acreedor que figura en el mandato del cliente. Si el identificador del XML no coincide con el que tu banco te asignó, la remesa completa será rechazada en el acto.

La coherencia, por tanto, es la regla de oro. El mismo identificador debe aparecer, sin variaciones, en estos tres sitios: 1. En el alta de acreedor que gestionaste con tu banco. 2. En el mandato SEPA que tu cliente ha firmado. 3. En el fichero de remesa XML que generas para cada tanda de cobros.

Para curarte en salud y evitar errores al crear estos ficheros, sobre todo si partes de una hoja de cálculo, te resultará muy útil saber qué datos debe contener tu fichero CSV de recibos para que la conversión a XML sea perfecta. Un simple fallo al teclear este código puede paralizar todo tu flujo de caja.

Cómo evitar errores de validación con herramientas digitales

Gestionar a mano datos tan técnicos como el identificador de acreedor SEPA es comprar papeletas para que algo salga mal. Un carácter fuera de sitio, un dígito de más o un espacio mal puesto pueden tumbar una remesa entera, lo que se traduce en una pérdida de tiempo y, por supuesto, de dinero.

Por suerte, la tecnología ha venido a echarnos un cable. Existen herramientas digitales especializadas que actúan como un control de calidad previo, garantizando que todos los datos cumplen con la estricta normativa SEPA antes de que el fichero pise el banco. Se acabó eso de cruzar los dedos al enviar los cobros.

Estas plataformas convierten la tarea de crear un fichero XML, que antes era un laberinto propenso a errores, en un proceso sencillo, guiado y mucho más seguro.

El mapeo inteligente de datos desde un simple Excel

Para muchísimas pymes y autónomos, la base para preparar una remesa es una sencilla hoja de cálculo en Excel o un fichero CSV. Es justo aquí donde una herramienta como ConversorSEPA brilla con luz propia, haciendo de traductor experto entre el formato con el que trabajas a diario y el lenguaje técnico que exige el banco.

El proceso es lo que llamamos “mapear” los datos. En la práctica, es tan simple como decirle a la plataforma qué columna de tu Excel corresponde a cada campo SEPA:

- Identificador del Acreedor: Le dices en qué columna has puesto tu identificador SEPA.

- IBAN del Deudor: Haces lo mismo con la columna que contiene las cuentas de tus clientes.

- Importe del Recibo: Señalas la columna con las cantidades a cobrar.

- Referencia del Mandato: Y, por último, conectas la columna con la referencia única de cada mandato.

La siguiente imagen te da una idea de cómo una interfaz limpia te ayuda a hacer este “mapeo” sin tener que tocar ni una sola línea de código XML.

La plataforma no solo coloca cada dato en su sitio, sino que los va validando sobre la marcha. Se convierte en tu primera línea de defensa contra los errores tontos.

La validación automática: tu mejor escudo

Una vez que has mapeado los campos, empieza la verdadera magia: la validación. Antes de que se genere el fichero XML definitivo, la herramienta se pone a revisar cada dato para comprobar que es correcto.

Este chequeo automático es crucial. Es capaz de detectar si a tu identificador de acreedor le falta un número, si los caracteres son los correctos o si el IBAN de un cliente tiene un formato que no es válido. Funciona como un filtro que te ahorra la frustración y los costes de las devoluciones bancarias.

Imagínate que, por un despiste, pones tu NIF en lugar del identificador completo. El sistema te avisaría al instante de que el formato no cumple la estructura SEPA. Esta ayuda es especialmente valiosa para negocios que vienen de gestionar los antiguos cuadernos 34, donde las estructuras de datos no tenían nada que ver.

Si quieres ir un paso más allá, incluso puedes usar herramientas específicas como un validador de IBAN online para asegurarte de que las cuentas de tus clientes son correctas antes de meterlas en la remesa.

Al final, usar estas soluciones no es una cuestión de simple comodidad. Es una estrategia inteligente para asegurar la integridad de tus cobros, minimizar los fallos humanos y mantener un flujo de caja sano y sin sobresaltos.

Errores frecuentes con el identificador y cómo solucionarlos

Incluso poniendo el máximo cuidado, la gestión del identificador de acreedor SEPA a veces nos juega una mala pasada. Un pequeño despiste puede paralizar una remesa entera, pero la buena noticia es que la mayoría de los problemas son viejos conocidos y tienen una solución bastante directa si sabes dónde mirar. Detectarlos a tiempo es clave para que tu flujo de caja no se resienta.

El error más común, con diferencia, es confundir el NIF o NIE de la empresa con el identificador completo. No te olvides: tu NIF es solo una pieza del puzle. El identificador válido siempre empieza por el código del país (ES en nuestro caso) y sigue una estructura muy concreta con dígitos de control y un sufijo. Si usas solo el NIF, el banco rechazará la remesa al instante.

Otro foco de problemas son los errores al teclearlo a mano. Un simple dígito bailado, una letra cambiada o un espacio donde no toca es suficiente para que el código no sea válido.

Ante un fichero bancario rechazado, la primera regla de oro es muy simple: no intentes arreglarlo a ciegas. El mensaje de error que te da el banco es la primera pista, pero quien tiene la última palabra y la confirmación final es tu gestor.

Guía rápida de problemas y soluciones

Para ir directos al grano, aquí tienes una lista de los fallos más habituales y qué hacer en cada situación. Piensa en ella como tu botiquín de primeros auxilios para cuando una remesa se tuerce.

- Sufijo no activado: Solicitas un sufijo nuevo para una línea de negocio (por ejemplo, el “001”), pero te lanzas a usarlo antes de que el banco lo haya dado de alta formalmente en su sistema.

- Solución: Llama siempre a tu gestor para que te confirme que el nuevo sufijo está operativo. Nunca, bajo ningún concepto, lo utilices hasta que te den luz verde.

- Identificador inactivo: Te han comunicado tu nuevo identificador, pero el banco todavía no ha terminado de activarlo en su sistema central.

- Solución: Pregúntale a tu banco cuál es el plazo exacto de activación. A veces, que te den el código y que puedas empezar a operar con él no es algo inmediato.

- Error en el formato del fichero: Aquí el identificador es correcto, pero lo has metido en la casilla equivocada dentro del fichero XML, o el archivo tiene algún otro fallo técnico en su estructura.

- Solución: Apóyate en herramientas de validación o en plataformas como ConversorSEPA. Te aseguras de que el fichero XML se genera sin fallos y de que cada dato va justo donde tiene que ir.

La clave es actuar con método. Primero, comprueba que el dato en sí es correcto. Después, confirma que está activo en el banco. Y por último, revisa el formato técnico del fichero. Siguiendo estos pasos, resolverás el 99% de las incidencias de forma rápida y sin dolores de cabeza.

Preguntas frecuentes sobre el identificador de acreedor

Llegados a este punto, es normal que todavía queden algunas dudas prácticas sobre cómo funciona el identificador de acreedor SEPA en el día a día. Vamos a resolver esas preguntas que suelen surgir en cualquier departamento de administración.

¿Puede una misma empresa tener varios identificadores?

Sí, sin ningún problema. Aunque lo más común es que una empresa trabaje con un único identificador principal, siempre puedes solicitar a tu banco que te asigne identificadores adicionales.

La clave está en el sufijo de negocio, esos tres últimos dígitos que van del 000 al 999. Esta es una estrategia muy útil si necesitas organizar los cobros por distintas líneas de negocio, delegaciones o tipos de servicio. Así, la contabilidad y el seguimiento de los ingresos se simplifican una barbaridad.

Diferencia entre identificador y referencia del mandato

Esta es, sin duda, una de las confusiones más habituales. Para que quede claro, vamos a usar una analogía sencilla:

- El Identificador de acreedor SEPA es como el DNI de tu empresa para cobrar. Es un código único que te identifica a ti como acreedor en todo el sistema bancario europeo.

- La Referencia del mandato es como el número de contrato o de factura que tienes con cada cliente. Cada cliente que te firma una autorización de adeudo tendrá su propia referencia.

En pocas palabras: tendrás un solo identificador de acreedor (o varios con distintos sufijos para organizarte), pero generarás una referencia de mandato única y distinta por cada cliente al que le vayas a girar un recibo. Ambos datos son obligatorios, pero cumplen funciones diferentes.

¿Necesito el identificador de acreedor para hacer transferencias?

No, para nada. El identificador de acreedor es un requisito exclusivo para emitir cobros a través de adeudos directos domiciliados, es decir, para girar recibos. Su única función es identificarte como la empresa que está iniciando un cargo en la cuenta de un cliente.

Si lo que quieres es enviar dinero mediante transferencias SEPA, ya sean puntuales o masivas (como en el pago de nóminas), solo necesitas el IBAN de la cuenta de destino. El identificador de acreedor no interviene en las operaciones de pago, solo en las de cobro.

Herramienta relacionada: ¿Necesitas tu Creditor ID listo en segundos? Genera y valida tu identificador de acreedor SEPA a partir de tu NIF — gratis y sin registro.

En ConversorSEPA, nos encargamos de que gestiones todos estos datos sin cometer errores. Nuestra plataforma valida tu identificador de forma automática y mapea tus ficheros Excel o CSV para generar el XML bancario perfecto en segundos. Te ahorrarás tiempo y, sobre todo, devoluciones. Descubre cómo en https://www.conversorsepa.es.

Preguntas frecuentes

- Cual es el formato del identificador de acreedor SEPA en Espana?

- El identificador sigue la estructura ESZZXXXAAAAAAAAA: las dos primeras posiciones son el codigo de pais (ES), las posiciones 3 y 4 son digitos de control, las posiciones 5 a 7 son el sufijo de negocio (por defecto 000) y a partir de la posicion 8 va el NIF o NIE de la empresa. Por ejemplo: ES220000B12345678.

- Cual es la diferencia entre el identificador de acreedor SEPA y la referencia del mandato?

- El identificador de acreedor es unico para toda tu empresa y te identifica ante el sistema bancario europeo como emisor autorizado de domiciliaciones. La referencia del mandato (RUM) es un codigo distinto que se asigna a cada cliente individual que firma una autorizacion de cobro. Una empresa tiene uno o pocos identificadores de acreedor, pero tantas referencias de mandato como clientes domiciliados.

- Puedo tener varios identificadores de acreedor SEPA para distintas lineas de negocio?

- Si. El identificador incluye un sufijo de negocio de tres digitos (posiciones 5 a 7) que puede ir del 000 al 999. Puedes solicitar a tu banco sufijos adicionales (001, 002, etc.) para separar cobros por delegacion o linea de producto. Cada sufijo activo genera un identificador diferente, aunque todos corresponden al mismo NIF.

- Necesito el identificador de acreedor SEPA para hacer transferencias bancarias?

- No. El identificador de acreedor es un requisito exclusivo para emitir adeudos directos, es decir, para cobrar recibos domiciliados. Si solo necesitas enviar dinero mediante transferencias SEPA, ya sean puntuales o en lote como el pago de nominas, unicamente necesitas el IBAN de la cuenta de destino.

- ¿Cómo solicito el identificador de acreedor SEPA en España?

- Debes pedirlo a tu entidad bancaria aportando el NIF o NIE de la empresa. El banco registra el identificador ante el sistema y te devuelve el código ES con sufijo de negocio, que luego incluyes en mandatos y remesas.

- ¿Qué ocurre si uso un identificador de acreedor incorrecto en la remesa?

- El banco puede rechazar el lote completo o devolver los adeudos porque el emisor no coincide con el mandato. Revisa que el identificador del fichero sea idéntico al impreso en los mandatos firmados por tus clientes.

- ¿Cuánto tarda en activarse el identificador de acreedor?

- Depende del banco, pero suele estar operativo en pocos días laborables una vez aprobada la solicitud. No envíes remesas de producción hasta confirmar con tu entidad que el identificador está habilitado para cobros.