La guía definitiva del mandato SEPA para empresas

2026-01-29

Piénsalo de esta manera: un mandato SEPA es, en pocas palabras, la autorización firmada que te da un cliente para que puedas cobrarle directamente de su cuenta bancaria. Es el documento legal indispensable para cualquier empresa que quiera usar la domiciliación como método de pago dentro de la Zona Única de Pagos en Euros.

Qué es un mandato SEPA y por qué es vital para tu negocio

Imagina que ofreces un servicio por suscripción. Sin un acuerdo formal, cada cobro mensual sería como lanzar una moneda al aire. El mandato SEPA elimina esa incertidumbre, actuando como un contrato claro y vinculante que formaliza el permiso de tu cliente (el deudor) para que tú (el acreedor) puedas iniciar los cobros.

Pero no te confundas, esto no es un mero trámite administrativo. Es un pilar fundamental para la seguridad financiera de tu negocio. Por un lado, protege al cliente, que sabe perfectamente quién puede acceder a su cuenta y bajo qué condiciones. Por otro, te da a ti una base legal sólida para tus cobros.

El respaldo legal de tus cobros recurrentes

La llegada de la normativa SEPA (Single Euro Payments Area) fue un antes y un después. Unificó los pagos electrónicos en euros, haciendo que una transferencia de Madrid a Berlín fuera tan sencilla como una de Madrid a Barcelona. Si quieres saber más, aquí puedes consultar los países que forman la zona SEPA y cómo te afecta.

Con esta estandarización vino el requisito obligatorio del mandato para legitimar los adeudos directos. Antes, los procesos eran un caos, variaban de un país a otro y la seguridad brillaba por su ausencia. Ahora, el mandato es la prueba irrefutable de que tu cliente te ha dado su consentimiento explícito.

Un mandato SEPA bien gestionado es mucho más que una obligación legal. Es un auténtico escudo para la tesorería de tu empresa. Convierte una simple orden de cobro en una transacción segura, predecible y totalmente defendible si surge cualquier problema.

La importancia de este documento queda todavía más clara cuando piensas en qué pasa si no lo tienes. Desde febrero de 2016, emitir un recibo domiciliado sin un mandato firmado y en vigor te expone a un riesgo enorme. El titular de la cuenta puede devolver ese recibo durante un plazo de hasta 13 meses, y lo peor es que no necesita dar ninguna justificación.

Este larguísimo periodo de devolución puede crear un agujero importante en tus finanzas, sobre todo si manejas muchos recibos. Imagina prestar un servicio y que te lo dejen sin pagar más de un año después. El impacto en tu flujo de caja puede ser devastador.

Por qué no puedes ignorar la gestión de mandatos

Llevar una gestión impecable de los mandatos SEPA no es solo cumplir la ley, es una señal de que tu negocio funciona de forma sólida y fiable. Tener un sistema organizado para crearlos, conseguir la firma y guardarlos de forma segura te aporta beneficios directos:

- Menos devoluciones: Un cliente que ha firmado un mandato claro sabe de dónde viene el cargo y es mucho menos probable que lo devuelva por no reconocerlo.

- Seguridad jurídica: Si hay alguna disputa, el mandato es tu mejor defensa. Es la prueba de que tenías permiso para cobrar.

- Previsibilidad financiera: Te garantiza un flujo de ingresos mucho más estable y predecible, algo clave para planificar y crecer.

- Profesionalidad y confianza: Un proceso de alta ordenado, que incluye la firma del mandato desde el principio, transmite seriedad y genera confianza en tus clientes.

Para que te quede todo mucho más claro, hemos resumido los puntos clave en esta tabla:

Conceptos clave del mandato SEPA

| Concepto | Descripción | Importancia para tu empresa |

|---|---|---|

| Autorización del Deudor | Es el permiso explícito y firmado por el cliente para que le cobres en su cuenta. | Sin esto, cualquier cobro es vulnerable a ser devuelto durante 13 meses. |

| Referencia Única (RUM) | Un código único que identifica cada mandato. Es como el DNI del acuerdo de cobro. | Esencial para identificar y rastrear cada autorización de pago de forma inequívoca. |

| Acreedor y Deudor | Tú eres el acreedor (quien cobra) y tu cliente es el deudor (quien paga). | Define claramente los roles y responsabilidades de cada parte en la transacción. |

| Base Legal | El mandato es el contrato que legitima el adeudo directo bajo la normativa SEPA. | Te protege legalmente ante disputas y te permite operar con seguridad jurídica. |

En definitiva, tomarse en serio la gestión de los mandatos no es una opción, sino una necesidad para proteger la salud financiera y la reputación de tu negocio en la zona SEPA.

Los campos obligatorios para un mandato SEPA válido

Imagina un mandato SEPA como los cimientos de un edificio. Si una pieza clave falla, toda la estructura se tambalea. En el mundo de los cobros, un simple error o la omisión de un campo puede invalidar el mandato por completo, dejándote sin la cobertura legal que necesitas para procesar tus recibos.

Para que esto no te pase, es fundamental que veas cada campo no como un trámite más, sino como una pieza del puzle que da validez y sentido al documento. Dejar uno en blanco o rellenarlo mal es como dejar una puerta abierta a futuras devoluciones y a un montón de líos administrativos.

La Referencia Única del Mandato (RUM)

Piensa en la Referencia Única del Mandato (RUM) como si fuera el DNI de esa autorización de cobro. Es un código alfanumérico, de hasta 35 caracteres, que tú mismo, como empresa, asignas para identificar cada mandato sin que haya lugar a dudas. La regla de oro es que no pueden existir dos mandatos activos con la misma RUM.

Un error bastante común es confundir la RUM con el número de factura o el de cliente. No tiene nada que ver. La RUM identifica el acuerdo de pago en sí, no una transacción concreta. Por ejemplo, una RUM bien construida podría ser CLIENTE123-SERV2024.

Datos de identificación del acreedor y del deudor

Aquí la claridad es primordial. Tanto tú como tu cliente debéis estar perfectamente identificados para que no haya ambigüedades sobre quién autoriza el cobro y quién lo recibe.

Información del acreedor (tu empresa): * Nombre o razón social completa: El nombre legal de tu negocio, tal y como aparece en los registros oficiales. * Identificador del Acreedor SEPA: Este es tu “carné” como emisor de recibos, un código único que te proporciona tu banco. Si quieres profundizar, te lo explicamos todo en nuestra guía sobre qué es el identificador de acreedor SEPA. * Dirección completa: La dirección fiscal de tu empresa.

Información del deudor (tu cliente): * Nombre completo o razón social: El nombre exacto del titular de la cuenta bancaria. * Número de identificación fiscal (NIF/CIF): Aporta una capa extra de seguridad para identificar al deudor sin margen de error. * Dirección completa: El domicilio del cliente.

Detalles bancarios y tipo de pago

Llegamos a la parte crucial: la cuenta bancaria desde la que se realizarán los cargos. Un fallo aquí, por pequeño que sea, hará que cualquier intento de cobro sea rechazado de inmediato.

Si hay un campo crítico en el mandato, más allá de los nombres, es sin duda el IBAN. Un solo dígito incorrecto en este código es suficiente para que el banco devuelva el recibo, lo que se traduce en costes y retrasos que nadie quiere.

El mandato debe incluir obligatoriamente: * IBAN: El Código Internacional de Cuenta Bancaria completo del cliente. Este dato es el que permite al sistema localizar la cuenta exacta a la que girar el recibo. * BIC (o SWIFT): Aunque para operaciones dentro de España ya no es estrictamente necesario si tienes el IBAN, incluirlo sigue siendo una buena práctica, sobre todo si tienes clientes en otros países de la zona SEPA.

Además, es vital dejar claro si el acuerdo es para un pago puntual o para algo recurrente: * Pago recurrente: Perfecto para suscripciones, cuotas mensuales o cualquier cobro periódico. * Pago único: Para un cargo que se va a realizar una sola vez y no se repetirá.

La firma: el sello final de validez

Por último, pero no menos importante, un mandato no tiene ningún valor legal sin la fecha y la firma del deudor. Este acto es la prueba de que tu cliente te ha dado su consentimiento explícito. La firma puede ser la de toda la vida, manuscrita sobre papel, o una firma electrónica con plena validez legal si el proceso es digital. La fecha, por su parte, marca el punto de partida que activa la autorización.

Mandato SEPA CORE vs. B2B: ¿cuál necesitas para tus cobros?

Cuando hablamos de mandatos SEPA, lo primero que hay que entender es que no existe un único modelo. Hay dos tipos, y confundirlos puede traerte más de un dolor de cabeza en forma de recibos devueltos y líos administrativos. Imagina que intentas usar la llave de tu casa para abrir la caja fuerte de un banco; simplemente, son herramientas distintas para propósitos distintos.

Con los mandatos SEPA pasa exactamente lo mismo. La normativa diferencia muy bien entre las operaciones con clientes particulares y las que se realizan exclusivamente entre empresas. De ahí nacen los dos esquemas que debes conocer: el mandato SEPA CORE y el mandato SEPA B2B (Business-to-Business). Cada uno tiene sus propias reglas de juego, plazos y niveles de protección.

Desde que se implantó este sistema, su uso no ha parado de crecer. Para que te hagas una idea, solo en la segunda mitad de 2022, se gestionaron 10.700 millones de adeudos directos en la eurozona. Su importancia es especialmente evidente en negocios con pagos recurrentes, como gimnasios, telecos o empresas de suministros. Si quieres profundizar, hay guías muy completas sobre la evolución del adeudo directo SEPA y su impacto que explican este fenómeno en detalle.

El mandato SEPA CORE: el estándar para todos los públicos

El mandato SEPA CORE es el más común, el que se usa por defecto. Es el modelo universal, válido tanto para cobrar a particulares (B2C) como a empresas que no hayan aceptado usar el esquema B2B. Su rasgo fundamental es la gran protección que ofrece a la persona que paga.

Piensa en el CORE como una red de seguridad para tu cliente. Esta protección se traduce en un derecho a devolución muy claro, que es la clave de todo:

- Devolución “sin preguntas” en 8 semanas: Tu cliente puede devolver cualquier recibo durante las primeras 8 semanas desde la fecha del cobro. No necesita dar ninguna explicación, y su banco le devolverá el dinero de inmediato.

- Devolución por cobro no autorizado (hasta 13 meses): Si el cliente afirma que nunca autorizó ese pago (por ejemplo, porque no firmó ningún mandato o este era incorrecto), el plazo para reclamar se dispara hasta los 13 meses.

Esta garantía da muchísima confianza al consumidor, pero a ti, como empresa, te obliga a tener una gestión de mandatos impecable. Una devolución inesperada puede descuadrar tu tesorería.

El mandato SEPA B2B: exclusivo para negocios

En el otro lado de la balanza tenemos el mandato SEPA B2B. Como su propio nombre indica, está reservado únicamente para operaciones entre empresas, autónomos o profesionales. Es fundamental que recuerdes esto: nunca, bajo ningún concepto, puedes usarlo para cobrar a un cliente particular.

La idea detrás del modelo B2B es ofrecer agilidad y, sobre todo, certeza en los cobros entre negocios. Para conseguirlo, elimina la principal característica del CORE: el derecho a devolución sin justificación.

Al firmar un mandato B2B, la empresa que paga renuncia de forma explícita a su derecho a solicitar la devolución del recibo una vez autorizado y cobrado. Esta renuncia es el pilar que sostiene todo el esquema B2B.

En la práctica, esto significa que una vez que el cobro se ha ejecutado con éxito, la operación es firme y definitiva. La única excepción sería demostrar que el cargo nunca fue autorizado porque no existía un mandato B2B válido, pero eso ya entra en el terreno de las reclamaciones por fraude.

Además, como capa extra de seguridad, antes de girar el primer recibo B2B, el banco de tu cliente tiene la obligación de comprobar que los datos del mandato coinciden con los que la empresa deudora ha registrado previamente en su entidad.

Comparativa visual: CORE vs B2B

Para que no quede ninguna duda, nada como ver las diferencias clave una al lado de la otra.

Aquí te presento una tabla que resume todo lo que necesitas saber para distinguirlos rápidamente.

Comparativa mandato SEPA CORE vs B2B

| Característica | Mandato SEPA CORE | Mandato SEPA B2B |

|---|---|---|

| Público Objetivo | Particulares y empresas (B2C y B2B) | Exclusivamente empresas y autónomos (B2B) |

| Derecho a Devolución | Sí. 8 semanas sin justificación. | No. El deudor renuncia a este derecho. |

| Plazo para Devolución | 8 semanas (autorizado) / 13 meses (no autorizado). | Únicamente por cargo no autorizado. |

| Verificación Bancaria | No es obligatoria por parte del banco del deudor. | Obligatoria antes del primer adeudo. |

| Agilidad del Cobro | Alta, pero sujeta a posible devolución posterior. | Máxima, el cobro es prácticamente final. |

| Flexibilidad | Alta. Es el esquema universal por defecto. | Baja. Uso estrictamente limitado a profesionales. |

Como ves, elegir entre CORE y B2B no es una cuestión de gustos, sino una decisión que depende directamente de tu tipo de cliente. Si tus clientes son particulares, no hay debate: tu única opción es el CORE. Si, por el contrario, solo trabajas con otras empresas y quieres la máxima seguridad en tus cobros, el B2B es tu mejor aliado, siempre que tu cliente esté de acuerdo en usarlo.

El ciclo de vida de un mandato SEPA de principio a fin

Un mandato SEPA no es un simple papel que se firma y se mete en un cajón. Es un documento vivo, con un ciclo de vida muy claro que va desde que se crea hasta que se archiva definitivamente. Entender y gestionar bien este proceso es la clave para que tus cobros sean siempre válidos y no te lleves sorpresas.

Piensa en ello como el viaje de un contrato importante. Primero nace (la creación), luego se le da validez (la firma), después cumple su propósito (el uso) y, finalmente, cuando ya no se necesita, se guarda a buen recaudo o se cancela. Cada una de estas etapas tiene sus propias reglas y, si las sigues, te evitarás muchos dolores de cabeza.

Creación y obtención de la firma

El punto de partida, como es lógico, es generar el documento. En este paso es vital que no te dejes nada: el identificador del acreedor, la RUM, los datos del cliente, su IBAN, el tipo de pago… Para ir sobre seguro, lo mejor es usar plantillas estandarizadas que ya incluyan todos los campos necesarios. Si quieres agilizar este paso, puedes utilizar nuestro generador de mandatos SEPA, que te permite crear mandatos en PDF con todos los campos obligatorios ya incluidos, listos para enviar y firmar.

Con el mandato ya creado, toca el momento de la verdad: conseguir la autorización del cliente. Para esto tienes dos caminos:

- La firma de toda la vida (manuscrita): El método clásico. Imprimes el documento, se lo envías al cliente, él lo firma y te lo devuelve. Sigue siendo perfectamente válido, pero es un proceso más lento y te obliga a escanear y archivar el papel físico.

- La firma electrónica: La opción inteligente y ágil. El cliente recibe un enlace, revisa el mandato en su pantalla y lo firma con un par de clics desde el móvil o el ordenador. No solo es mucho más rápido, sino que deja una trazabilidad digital impecable y simplifica enormemente el archivo.

Da igual el método que elijas, lo fundamental es que la firma sea válida y la tengas en tu poder antes de lanzar el primer cobro.

Custodia y almacenamiento seguro

Una vez firmado, el mandato pasa a ser tu responsabilidad. Como acreedor, eres tú quien debe guardarlo de forma segura y tenerlo a mano. No, no tienes que enviárselo a tu banco, pero sí debes poder enseñárselo si el banco del cliente o el propio cliente te lo piden para comprobar que tenías permiso para cobrar.

Aquí es donde un buen sistema de archivo digital te cambia la vida. Tener todos tus mandatos organizados te permitirá encontrar cualquiera de ellos en segundos. Este archivo debe mantenerse mientras el mandato esté activo y, una vez cancelado, conservarse durante los plazos legales que marca la ley, que suelen ser unos seis años desde el último cobro.

El almacenamiento no es un trámite sin más, es tu salvavidas. Un mandato bien guardado es la prueba irrefutable que te protege si un cliente reclama un cargo como no autorizado, algo que puede hacer hasta 13 meses después del cobro.

La tendencia hacia lo digital es imparable. De hecho, en el primer semestre de 2024, los adeudos directos SEPA aumentaron un 10,3% respecto al año anterior. Aunque los mandatos electrónicos solo supusieron el 12% del total, su uso está creciendo a un ritmo muy bueno. Si quieres profundizar, puedes consultar más detalles en las estadísticas de sistemas de pago publicadas por el Banco de España.

La caducidad del mandato por inactividad

Un mandato SEPA no caduca por fecha, pero sí puede “morir” por abandono. Si pasan 36 meses seguidos sin que emitas ni un solo cobro con esa autorización, el mandato caduca automáticamente. Se vuelve inválido.

Y si esto pasa, no hay vuelta atrás. No puedes “reactivarlo” sin más. La única solución es empezar de cero: generar un nuevo mandato y que el cliente te lo firme otra vez. Por eso es tan importante llevar un control de la actividad de tus mandatos, para que no te encuentres con un cobro devuelto por este motivo sin previo aviso.

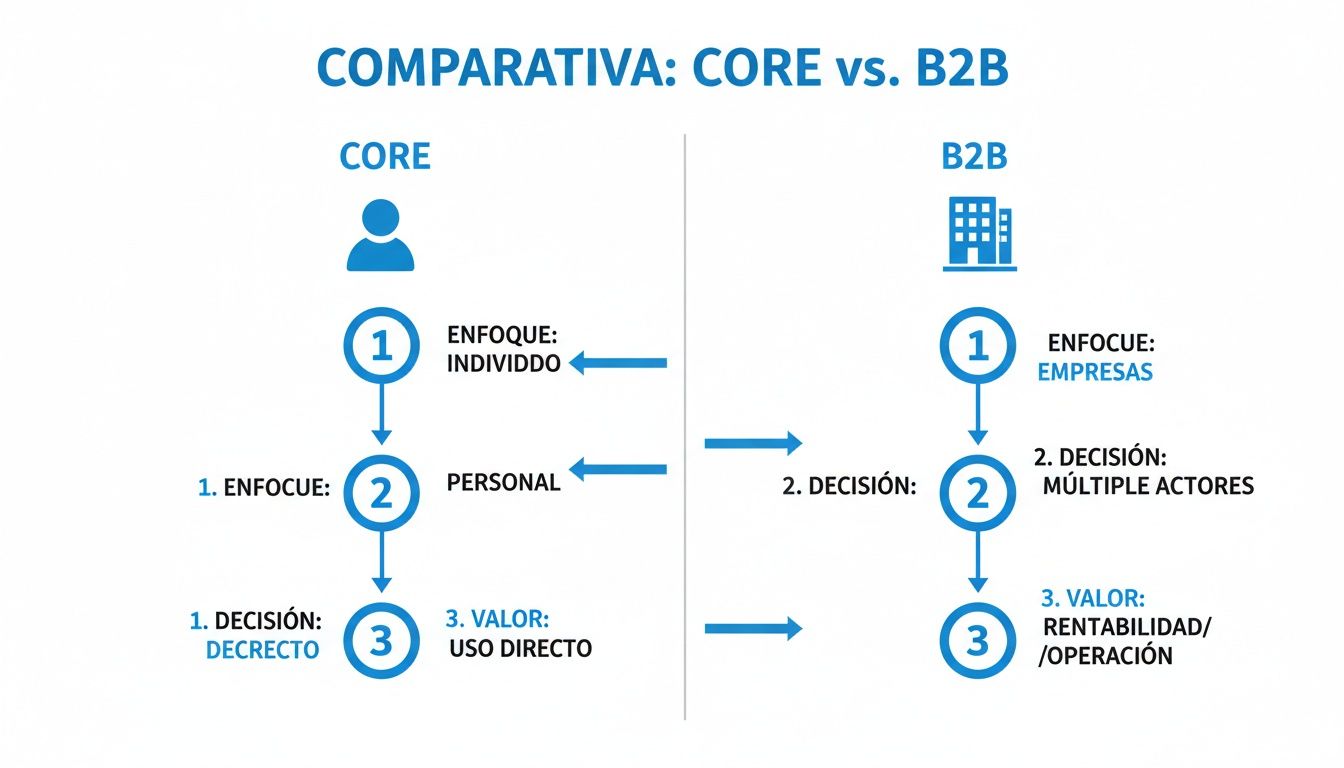

Para que te hagas una idea más clara de qué opción te conviene según tus clientes, este gráfico compara las diferencias clave entre los mandatos CORE y B2B.

Como ves, el esquema CORE está pensado para proteger al consumidor final, mientras que el B2B busca dar más seguridad y rapidez a las operaciones entre empresas.

Cómo automatizar la generación de tus mandatos SEPA

Gestionar un mandato SEPA a mano es una de esas tareas que devoran un tiempo valiosísimo. Rellenar documentos uno a uno, andar detrás de las firmas y luego archivar papeles no solo es un proceso lento, sino un caldo de cultivo para errores humanos. Un simple fallo al teclear un IBAN o una referencia puede tumbar una autorización, lo que se traduce en devoluciones y retrasos en los cobros.

Conforme tu negocio crece, este proceso manual se convierte en un verdadero cuello de botella. Imagina tener que lidiar con cientos de mandatos nuevos cada mes. La carga administrativa se vuelve asfixiante, frena la agilidad de la empresa y desvía la atención de lo que de verdad importa, como captar clientes o mejorar tu servicio.

Por suerte, la tecnología nos ofrece una salida para transformar este caos en un sistema eficiente y seguro. Automatizar ya no es un lujo, sino un paso estratégico para cualquier empresa que quiera escalar sus cobros por domiciliación sin morir en el intento.

Genera mandatos en PDF, uno a uno o a cientos

El primer gran salto hacia la eficiencia es poder generar los mandatos en PDF de forma automática y personalizada. Herramientas digitales especializadas, como el generador de mandatos de ConversorSEPA, simplifican esto hasta convertirlo en una operación de pocos minutos.

El mecanismo es sorprendentemente sencillo. En lugar de pelearte con plantillas, subes un fichero (normalmente un CSV o un Excel) con los datos de tus nuevos clientes. La plataforma se encarga del resto: procesa la información y crea un mandato SEPA individual para cada uno, listo para enviar y firmar.

Esto te da dos grandes ventajas: * Generación individual: ¿Un cliente nuevo? Metes sus datos en un formulario y tienes el PDF al instante. * Generación masiva: ¿Un alta a gran escala? Subes un único archivo y el sistema crea cientos o miles de mandatos perfectos, sin errores. Si quieres ver cómo funciona, puedes aprender qué datos debe contener un fichero CSV de adeudos SEPA, que es un proceso muy parecido.

Conecta tu sistema a través de una API para una automatización total

Para las empresas que buscan la máxima eficiencia, la integración a través de una API (Interfaz de Programación de Aplicaciones) es la solución definitiva. Una API funciona como un puente que conecta tu software de gestión (CRM, ERP, etc.) directamente con el servicio que genera los mandatos.

Piensa en la integración vía API como un piloto automático. Elimina por completo la necesidad de que una persona cree el mandato. Cuando das de alta a un cliente en tu sistema, este habla con la herramienta externa para generar y enviar el mandato SEPA en ese mismo instante.

Este flujo de trabajo es la eficiencia en estado puro. En el momento en que un cliente termina de registrarse en tu web, el mandato se crea con sus datos, se le manda por correo y se le presenta para que lo firme electrónicamente. Todo el ciclo se cierra en segundos, sin que nadie de tu equipo tenga que mover un dedo.

Plataformas como ConversorSEPA ofrecen APIs muy sólidas para que los desarrolladores puedan integrar esta funcionalidad de forma rápida y segura en cualquier sistema.

Los beneficios directos de decir adiós al trabajo manual

Adoptar una solución automatizada para generar mandatos no es solo una mejora de procesos; es una inversión con un retorno claro y tangible. Los beneficios se notan desde el primer día en áreas clave del negocio.

Ahorro de horas de trabajo: * Se acaba el tener que picar datos a mano. Tu equipo administrativo puede dedicarse a tareas de más valor, como el análisis financiero, la atención al cliente o el control de gestión. * Se reduce a la mínima expresión el tiempo dedicado a corregir errores y a hacer seguimiento de documentos perdidos.

Eliminación de errores humanos: * Al automatizar el paso de datos de tu sistema al mandato, el riesgo de errores de transcripción en campos críticos como el IBAN o la RUM desaparece. * Esto se traduce directamente en una caída drástica de los recibos devueltos por datos incorrectos, blindando así tu flujo de caja.

Cumplimiento normativo asegurado: * Las herramientas especializadas usan siempre plantillas actualizadas que cumplen con la última normativa SEPA. * Esto te da la tranquilidad de saber que cada mandato SEPA que generas es legalmente válido y cumple con todos los requisitos.

En resumen, automatizar la generación de mandatos convierte un proceso administrativo lento y frágil en un sistema robusto, rápido y fiable. Es sentar las bases para crecer de forma escalable y con una salud financiera de hierro.

Resolvemos tus dudas del día a día con el mandato SEPA

Manejar los mandatos SEPA en el día a día puede generar un montón de preguntas prácticas que no siempre aparecen en las guías generales. Para que puedas trabajar con total seguridad y confianza, aquí he reunido las dudas más habituales, con respuestas directas y al grano.

Piensa en esta sección como tu chuleta de cabecera. Es el lugar donde encontrarás soluciones claras a los problemas más comunes, reforzando todo lo que hemos visto para que domines el ciclo de vida de tus mandatos de principio a fin.

¿Puedo modificar un mandato SEPA una vez firmado?

Esta es la pregunta del millón, y la respuesta es un no rotundo. Un mandato SEPA firmado es un acuerdo cerrado. No puedes alterar sus términos, y mucho menos los datos del deudor o su cuenta bancaria. Es como un contrato sellado con lacre: cualquier cambio rompería el sello y anularía el acuerdo original.

Si un cliente cambia su número de cuenta (IBAN) o necesitas actualizar cualquier otro dato clave, el camino correcto es dar de baja el mandato actual. Inmediatamente después, tienes que generar uno nuevo con la información correcta para que el cliente lo firme otra vez.

Este proceso es la única garantía de que siempre estarás operando con una autorización válida. Intentar “parchear” un mandato antiguo es jugársela a que te devuelvan los recibos, un riesgo que no merece la pena correr.

¿Qué pasa si emito un cobro sin tener el mandato firmado?

Girar un recibo sin tener un mandato SEPA firmado y a buen recaudo es, sin rodeos, uno de los peores errores financieros que puedes cometer. Te expone a un riesgo enorme, porque la normativa protege al deudor con mano de hierro en estos casos.

Si realizas un cobro sin esa autorización, tu cliente tiene un plazo increíblemente largo de hasta 13 meses para devolver el recibo. Y lo peor de todo es que no necesita dar ni una sola explicación. Su banco simplemente le devolverá el dinero, sin más preguntas.

La regla de oro es sencilla e innegociable: nunca gires un recibo sin tener antes el mandato debidamente firmado y archivado. Hacerlo no solo desestabiliza tu tesorería, sino que también puede acarrear penalizaciones de tu propio banco por malas prácticas.

¿Debo enviar una copia del mandato al banco?

No, no tienes que enviar cada mandato que firmas a tu banco de forma proactiva. La responsabilidad de custodiar el documento es tuya y solo tuya. Como empresa acreedora, eres la guardiana de esa autorización y debes tenerla perfectamente localizada y accesible.

Ahora bien, esto no significa que el banco no vaya a pedírtelo nunca. Tanto la entidad de tu cliente como el propio cliente tienen derecho a solicitarte una copia del mandato SEPA en cualquier momento para comprobar que el cobro está realmente autorizado.

Por eso es fundamental tener un sistema de archivo a prueba de bombas, preferiblemente digital. Un buen sistema te permitirá encontrar y enviar cualquier mandato en minutos, demostrando que cumples con la normativa y zanjando cualquier posible disputa.

¿Cuánto tiempo debo conservar un mandato SEPA?

Aquí entramos en una obligación legal que no puedes tomarte a la ligera. Aunque la normativa SEPA no fija un plazo universal único, la recomendación en España se alinea con otras normativas fiscales y comerciales que ya conoces.

La norma es simple: debes conservar el mandato (y cualquier modificación) mientras esté activo. Una vez que el mandato se cancela o caduca, la práctica recomendada es guardarlo durante un período mínimo de 6 años desde la fecha del último cobro que hiciste con él.

Este plazo te da una cobertura legal sólida frente a cualquier reclamación, auditoría o inspección. Un archivo histórico bien gestionado es tu mejor defensa.

¿Un mandato SEPA caduca?

Sí, un mandato puede caducar, pero no porque tenga una fecha de vencimiento escrita. Caduca por inactividad. Si pasan 36 meses seguidos sin que uses un mandato para girar un recibo, este pierde su validez automáticamente.

Una vez caducado, no se puede “reactivar”. Si quieres volver a cobrar a ese cliente por domiciliación, tienes que empezar de cero: generar un nuevo documento y pedirle que lo firme de nuevo. Es crucial que lleves un control de cuándo usaste cada mandato por última vez para evitar que un cobro importante te lo devuelvan por este motivo.

Simplifica la gestión de tus cobros y duerme tranquilo sabiendo que cumples siempre con la normativa. Con ConversorSEPA, puedes generar tus mandatos SEPA en PDF de uno en uno o de forma masiva y automatizar todo el ciclo de vida de tus remesas bancarias. Descubre cómo podemos ayudarte en ConversorSEPA.